この記事では決算書が読めるようになるために必要な知識を解説するシリーズの一つとして「キャッシュ・フロー計算書」について説明します。

キャッシュ・フローとは、会社の現金の流れを示しています。

一定会計期間内のキャッシュ・フローを表した、つまりどれだけ現金が流入し、そして流出したかを示す財務諸表をキャッシュ・フロー計算書といいます。

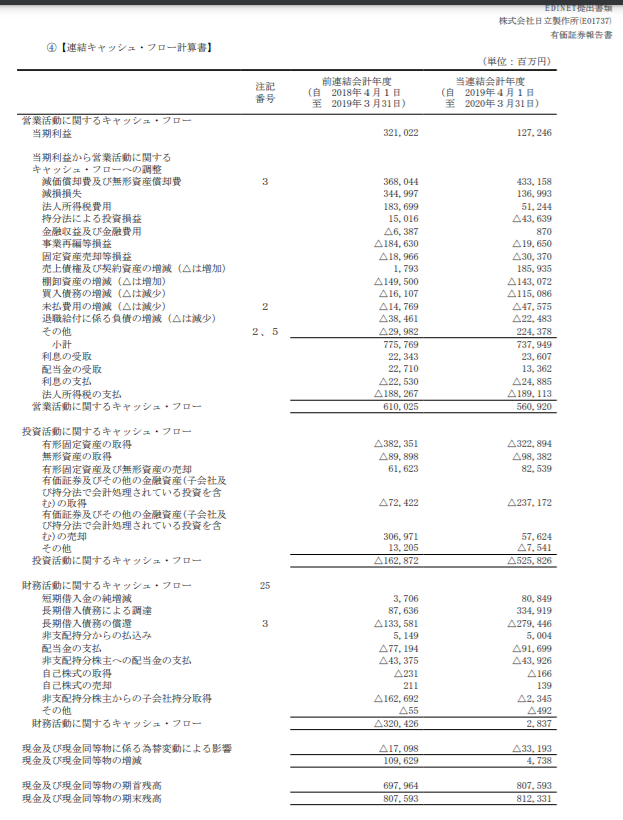

会社の決算書でいうと、ここの項目です。

では、キャッシュ・フロー計算書についてみていきましょう。

■キャッシュ・フロー計算書はいつから登場したの?

キャッシュ・フロー計算書は平成10年(1998年)に登場しました。

それまでの決算書といえば損益計算書と貸借対照表だけでしたがそれにお金の流れを示すキャッシュ・フロー計算書の作成義務が上場企業について生じたのです。

■キャッシュ・フロー計算書はなぜ必要なの?

キャッシュ・フロー計算書の必要性は「黒字倒産を起こさないため」に集約できます。

「黒字倒産」とは利益が出ているにも関わらず倒産してしまうことを言います。

そもそも赤字では会社は倒産しません。

外部へお金を支払えなくなったときに倒産してしまうのです。

「勘定合って銭足らず」という言葉があります。

損益計算書上では利益が出て黒字だとしても、支出が収入を上回れば手元の資金が不足してしまいます。

損益計算書上の利益と手元に実際にある資金にはズレが生じるということになりますが、この資金不足により支払いができなくなれば例え黒字でも企業は倒産してしまう のです。

会社の支払い能力を知るためには貸借対照表や損益計算書だけでは足りなくなり、キャッシュ・フロー計算書の必要性が高まってきたのです。

■キャッシュ・フロー計算書にはどんな項目があるの?

キャッシュ・フロー計算書には①営業活動によるCF(キャッシュ・フロー)、②投資活動によるCF(キャッシュ・フロー)、③財務活動によるCF(キャッシュ・フロー)の3項目があります。以下、それぞれについてみていきましょう。

①営業活動によるCF

営業活動によるキャッシュ・フローは、「本業で稼いだお金」を表しています。

営業活動によるキャッシュ・フローは会社の本業を示す部分なので、プラスになっているのが望ましいといえます。

マイナスになっていると危ないです。

利益が出ない商品を売っている、あるいは売上は計上しているのに現金の回収ができていない、などの原因があることになります。

②投資活動によるCF

投資活動によるキャッシュ・フローは「事業投資に関するお金」を表しています。

新たに設備を購入するなどの投資を行えばマイナスになり、設備を売却すればプラスとなります。

成長に向けて積極的に投資を続けている会社であれば、通常は投資活動によるキャッシュ・フローはマイナスとなります。

③財務活動によるCF

財務活動によるキャッシュ・フローは「資金調達に関するお金」を表しています。

借入れや投資家からの出資などは財務活動によるキャッシュ・フローに区分されます。

■キャッシュ・フロー計算書をどのように活用すればいいの?

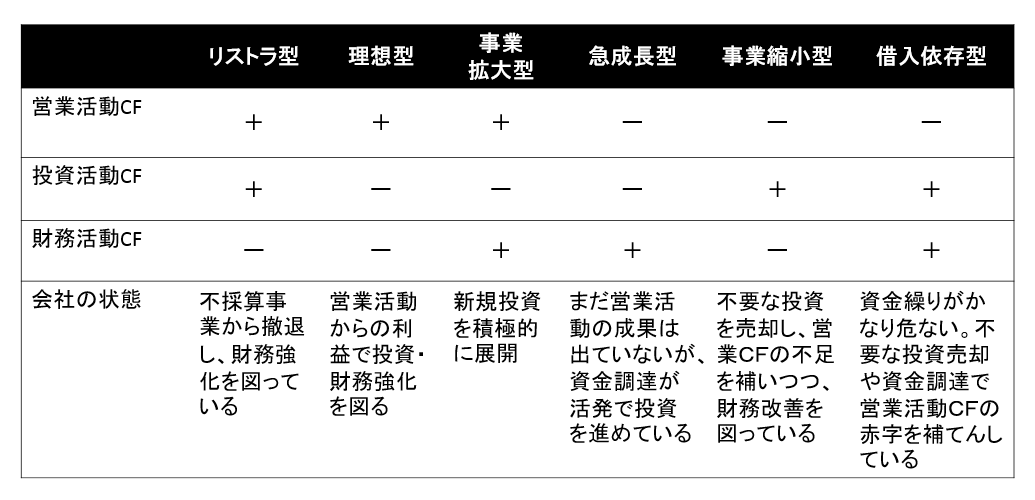

キャッシュ・フロー計算書は、営業活動によるCF・投資活動によるCF・財務活動によるCFがプラスかマイナスかで会社の状況を確認するのがよいと思います。

以下でパターン別に整理しました。

①リストラ型(営業CF+、投資CF+、財務CF-)

②理想型 (営業CF+、投資CFー、財務CF-)

③事業拡大型(営業CF+、投資CFー、財務CF+)

④急成長型 (営業CFー、投資CFー、財務CF+)

⑤事業縮小型(営業CFー、投資CF+、財務CFー)

⑥借入依存型(営業CFー、投資CF+、財務CF+)

コメント