経済産業省は、2020年版「グローバルニッチトップ企業100選」を選定しています。

これは、世界市場のニッチ分野で勝ち抜いている企業や、国際情勢の変化の中でサプライチェーン上の重要性を増している部素材等の事業を有する優良な企業を選定するものです。

この「グローバルニッチトップ企業100選」に含まれている会社の1つである「ニッポン高度紙工業」を見ていきます。

ニッポン高度紙工業がどのような強みを持っているのかを理解していきましょう。

ニッポン高度紙工業は何をしている会社?

ニッポン高度紙工業は「コンデンサ用セパレータ」の世界トップメーカーです。

コンデンサ用セパレータとは?

家電製品から産業用機器まで、エレクトロニクス機器に不可欠な存在であるのが電解コンデンサと呼ばれる電子部品です。

この電解コンデンサを構成する部品のひとつが、セパレータ(絶縁紙)です。

コンデンサ用セパレータは、電解液を保持しながら陽極(プラス極)と陰極(マイナス極)の間を隔離するという重要な役割を果たしています。

その厚さは15〜130マイクロメートルと非常に薄いです。

<コンデンサ用セパレータイメージ>

ニッポン高度紙

アルミ電解コンデンサ用セパレータ pic.twitter.com/2idsRXxos6

— 🌷はなまるき🌷888 (@jdIn3BJbNAVOz6p) February 8, 2021

電解コンデンサとは?

コンデンサはあらゆる電子部品の中でも、とりわけ回路の基本となる素子のことです。

回路内で電気を蓄えたりそれを放電したりすることが大きな特徴です。

<電解コンデンサイメージ>

皆さんはリードピッチ2mmの電解コンデンサを2.54mmのユニバーサル基板に実装する時、ピッチのずれをどうしていますか?ぐりぐり押し込みますか?それともリードフォーミングしますか?

お聞きしたいです、、、 pic.twitter.com/SAT0ZK4RSm— まっくす (@Denshi_max) January 27, 2021

ニッポン高度紙工業の強みは?

高い技術力

経済産業省は、2020年版「グローバルニッチトップ企業100選」によると、

ニッポン高度紙は「アルミ電解コンデンサ用セパレータ」で受賞をしています。

ニッポン高度紙が属するエレクトロ二クス業界は、技術革新のスピードが速い業界です。

そのような環境下において業界のデファクトスタンダードとなる技術を生み出し続けています。

この高い技術力はニッポン高度紙の強みの一つです。

この高度紙の技術は、もともと営んでいた土佐和紙の製紙技術を応用したものです。

土佐和紙の特徴は薄くて丈夫なこと。

そこで、電気を通さず、薄くて丈夫な紙が、コンデンサや電池などに使われるようになりました。

コンデンサセパレータで世界トップシェア

ニッポン高度紙工業は電化製品の成長とともに発展を続け、コンデンサ用セパレータでの国内シェア95%、海外シェア60%と、世界有数のトップシェアを誇っています。

これもニッポン高度紙工業の大きな強みです。

ニッポン高度紙工業の弱みは?

有価証券報告書(2020年3月期)の【事業の状況】の中から、一般的なものを除きニッポン高度紙工業に特有と認められるリスクを記載します。

要約すると以下の通りです。

・アルミ電解コンデンサ用セパレータの売上が全体の8割のため、世界の需要動向に業績が大きく左右される

・製品の主要原材料であるパルプの多くを海外から輸入しているため、気候変動や政情不安などで調達が困難になる可能性がある

・セパレータの製造において電力、重油、LNGを使用しているため、これらの価格変動により業績が変動する

特定品目への依存

リスクの内容

高い市場シェアを有している主力のアルミ電解コンデンサ用セパレータの売上が、当連結会計年度の売上高全体に占める割合は約8割であり、世界の需要動向が当社グループの業績に影響を与える可能性があります。

リスクへの対応策

需要拡大が見込まれる電池用セパレータを拡販することで、業績の安定に努めてまいります。

原材料調達リスク

リスクの内容

当社グループは、製品の主要原材料であるパルプの多くを海外から輸入しております。

気候変動や政情不安による供給不足が発生した場合に備えて原則2社購買とするとともに、供給不安が少ない原材料に切り替えるなど安定調達に努めておりますが、品質、供給能力の問題から調達が困難となり、当社グループの業績に影響を与える可能性があります。

エネルギー価格変動

リスクの内容

当社グループは、セパレータの製造において電力、重油、LNGを使用しております。

省エネ効果が得られる設備投資や省エネ活動の推進によりエネルギー使用量の削減に努めておりますが、電力費、原油およびLNG価格の変動が当社グループの業績に影響を与える可能性があります。

ニッポン高度紙工業の業績は?

バフェット・コードをつかって業績を見ていきましょう。

(バフェット・コードより)

| 決算年度 | 単位 | 2019 | 2018 | 2017 |

| 売上高 | 円 | 13,099,452,000 | 14,373,323,000 | 17,128,528,000 |

| 売上総利益率 | % | 20.8 | 22.9 | 24.2 |

| 営業利益率 | % | 7.6 | 9.4 | 9.9 |

| 純利益率 | % | 5.3 | 10.4 | 2.5 |

| ROE | % | 4.7 | 10.5 | 3.3 |

| ROA | % | 3.1 | 6.7 | 1.9 |

| 自己資本比率 | % | 66 | 63 | 56 |

| 営業CF | 円 | 2,438,946,000 | 1,417,583,000 | 1,767,917,000 |

| 投資CF | 円 | -1,060,159,000 | -524,739,000 | -517,701,000 |

| 財務CF | 円 | -933,150,000 | -1,065,358,000 | -1,568,373,000 |

売上・利益率とも安定した値で推移しています。

キャッシュ・フローにも問題点は見当たらず、自己資本比率も50%を超える高い水準を確保していることから財務リスクは低いと思われます。

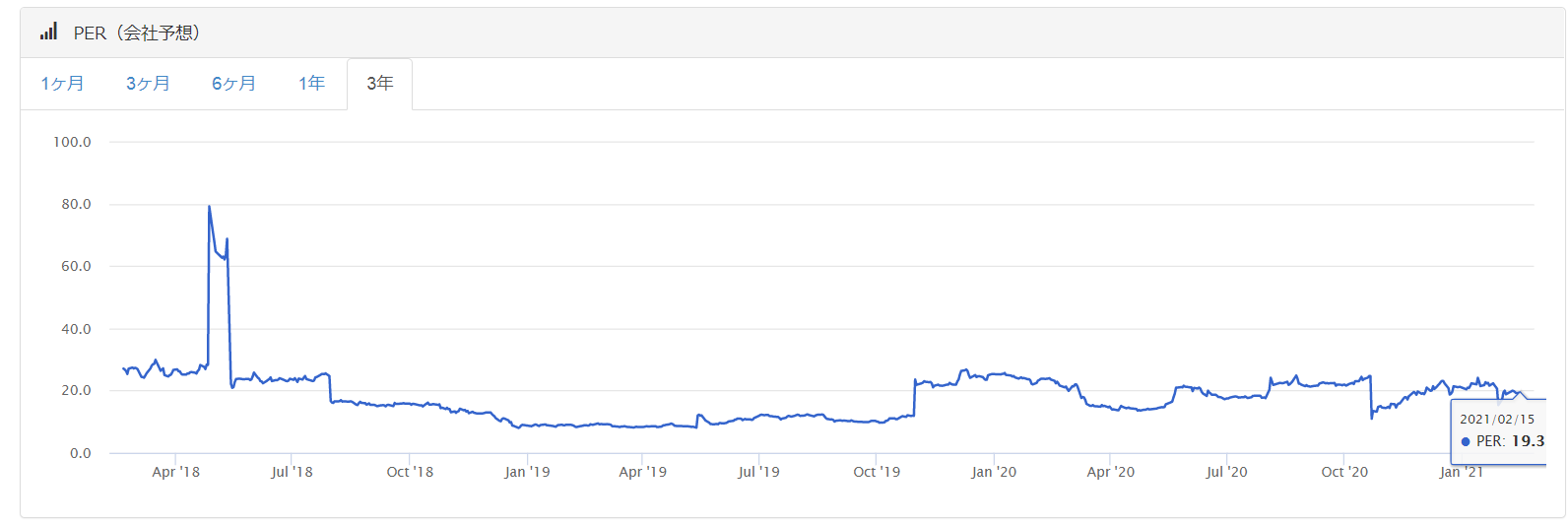

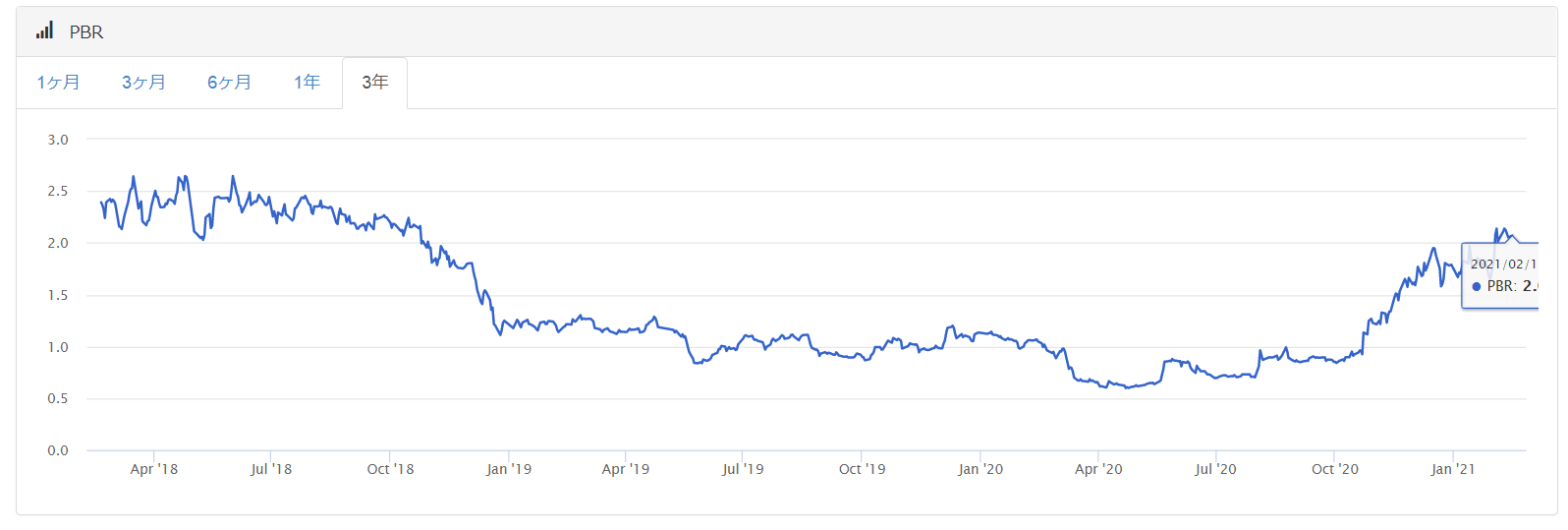

ニッポン高度紙工業の株価は割高?割安?

株価が割安が割高かどうかを考える指標として、PERとPBRを利用します。

<用語と基準について>

PER:株価収益率(Price Earnings Ratio)。「1株当たりの当期純利益(単に1株当たり利益、1株益ともいう)」の何倍になっているかを示す指標。15倍を目安に考えます。

PBR:株価純資産倍率(Price Book-value Ratio)。株価が直前の本決算期末の「1株当たり純資産」の何倍になっているかを示す指標。1.5倍を目安に考えます。

ニッポン高度紙工業の株価は2021/2/15終値で3,055円です。

これでPERとPBRを計算すると、PERは19.3倍 > 15倍。 PBRは2.1倍 > 1.5倍 となっています。

つまり、収益率から見ても純資産からみても割高という結果になっています。

なお、PERとPBRの推移は以下のようになっています。

(バフェット・コードより)

株価の推移は以下の通りです。

コメント