経済産業省は、2020年版「グローバルニッチトップ企業100選」を選定しています。

これは、世界市場のニッチ分野で勝ち抜いている企業や、国際情勢の変化の中でサプライチェーン上の重要性を増している部素材等の事業を有する優良な企業を選定するものです。

この「グローバルニッチトップ企業100選」に含まれている会社の1つである「技研製作所」を見ていきます。

技研製作所がどのような強みを持っているのかを理解していきましょう。

技研製作所は何をしている会社?

技研製作所は以下の事業を行っている会社です。

建設機械事業

各種の油圧式杭圧入引抜機(サイレントパイラー)および周辺機械を開発・製造・販売・レンタルするとともに、それに附帯する保守サービスを行っています。

油圧式杭圧入引抜機(サイレントパイラー)とは?

サイレントパイラーとは、建設工事や土木工事で杭の打ち抜きに用いる、圧入原理(あつにゅうげんり)を実用化した機械のことです。

サイレントパイラーは、すでに地中に押し込まれた杭を数本つかみ、その引抜抵抗力を反力にして油圧による静荷重で次の杭を押し込んでゆく圧入原理を実用化したものであり、騒音や振動といった建設公害を発生させないのが特長です。

<サイレントパイラーの画像イメージ>

出典:https://www.giken.com/ja/products/silent_piler/

技研製作所では、この圧入原理(あらかじめ打ち込んだ杭を掴み、その力を利用して次の杭を打ち込む)を世界で初めて実用化しました。

圧入原理は、建設公害が大きな社会問題となった1960年代後期、北村精男(GIKENグループ創業者)によって見出され、圧入機「サイレントパイラー」の発明(1975年)によって世界で初めて圧入工法として実用化されました。

圧入工事事業

技研製作所では、圧入技術から生まれる新工法を次々と開発し、圧入というコア技術を発展させ、「地上に文化を、地下に機能を」というコンセプトで耐震地下駐車場「エコパーク」と耐震地下駐輪場「エコサイクル」を受注し工事を行っています。

エコパークとは?(50台以上の自動車を収容する機械式駐車場)

エコパークは「地上に文化を、地下に機能を」をコンセプトに開発した機械式駐車場です。

地上にはコンパクトな入出庫ブースのみを設置し、地下空間に1基あたり50 台以上の自動車を収容することができます。

出典:https://www.giken.com/ja/products/developments/

エコサイクルとは?(200台以上の自転車を収容する機械式駐輪場)

エコサイクルは「地上に⽂化を、地下に機能を」をコンセプトに開発された機械式駐輪場です。

地上にはコンパクトな⼊出庫ブースのみを設置し、地下空間に1基あたり200 台以上の⾃転⾞を収容することができます。

出典:https://www.giken.com/ja/products/developments/

技研製作所の強みは?

サイレントパイラーの国内シェア9割

経済産業省は、2020年版「グローバルニッチトップ企業100選」によると、

技研製作所は「サイレントパイラー」で受賞をしています。

サイレントパーラーの国内シェアは9割でほぼ独占しています。

よって、価格競争が起きにくく利益率がとても高いことがうかがえます。

技研製作所の弱みは?

有価証券報告書(2020年8月期)の【事業の状況】の中から、一般的なものを除き技研製作所に特有と認められるリスクを記載します。

要約すると以下の通りです。

・製造は外注しているので、外注先の納期・コスト・品質等の取引条件の変動が生じた場合には、経営成績に影響を及ぼす可能性がある

・機械や工法の開発、提案、実現の積み重ねは、発明やノウハウ等の知的財産を含む重要な技術情報や特殊な営業情報を保有するため、関連情報の改ざん、漏洩、滅失、第三者の不正使用等の情報管理に関する事故があると影響が大きい

製造環境について

リスクの内容

当社は機械の製造については機械設計を自社で行い、製造は社外の協力提携企業への外注で対応しており、納期管理や品質管理方法に対する基準の徹底、製造コストや需要の変動に応じた外注先の拡大等で生産体制の維持を図っております。

しかしながら、素材やエネルギーコストの変動、調達先および外注先の納期・コスト・品質等の取引条件の変動が生じた場合には、当社グループの経営成績に影響を及ぼす可能性があります。

情報、知財管理等について

リスクの内容

当社グループは開発型企業として機械や工法の開発を継続的に進め、新工法の提案を行っており、建設市場の基礎分野で存在価値の向上に努めております。

機械や工法の開発、提案、実現の積み重ねは、発明やノウハウ等の知的財産を含む重要な技術情報や特殊な営業情報を保有することになります。

リスクへの対応策

それら技術情報や営業情報等の機密情報の管理については細心の注意を払い、関連情報の改ざん、漏洩、滅失、第三者の不正使用等の情報管理に関する事故が無いように適切な措置を講じております

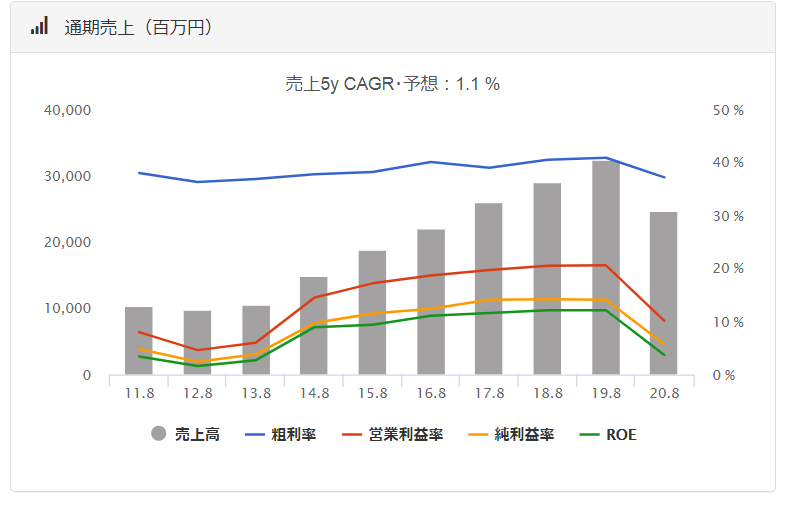

技研製作所の業績は?

バフェット・コードをつかって業績を見ていきましょう。

(バフェット・コードより)

| 決算年度 | 単位 | 2019 | 2018 | 2017 |

| 売上高 | 円 | 24,640,000,000 | 32,442,000,000 | 29,142,000,000 |

| 売上総利益率 | % | 37.2 | 40.9 | 40.5 |

| 営業利益率 | % | 10.1 | 20.6 | 20.5 |

| 純利益率 | % | 5.7 | 14.1 | 14.2 |

| ROE | % | 3.7 | 12.1 | 12.1 |

| ROA | % | 2.8 | 8.9 | 8.4 |

| 自己資本比率 | % | 76 | 73 | 70 |

| 営業CF | 円 | 3,263,000,000 | 3,090,000,000 | 4,231,000,000 |

| 投資CF | 円 | -1,892,000,000 | -2,554,000,000 | -1,991,000,000 |

| 財務CF | 円 | -953,000,000 | -901,000,000 | -1,831,000,000 |

売上・利益率とも安定した値で推移しています。

営業利益率は20%前後で高い利益率を誇っています。

20%以上を確保できるのは、やはり主力のサイレントパイラーが国内シェア9割以上というほぼ独占状態だからであると考えられます。

2020/8期は業績が落ちていますが、新型コロナウィルスによる工事減少によるものです。

ただ、これは一時的なもので長期的な工事需要は落ちていないものと思われますので、今後回復すると見込まれます。

キャッシュ・フローにも問題点は見当たらず、自己資本比率も70%を超える高い水準を確保していることから財務リスクは低いと思われます。

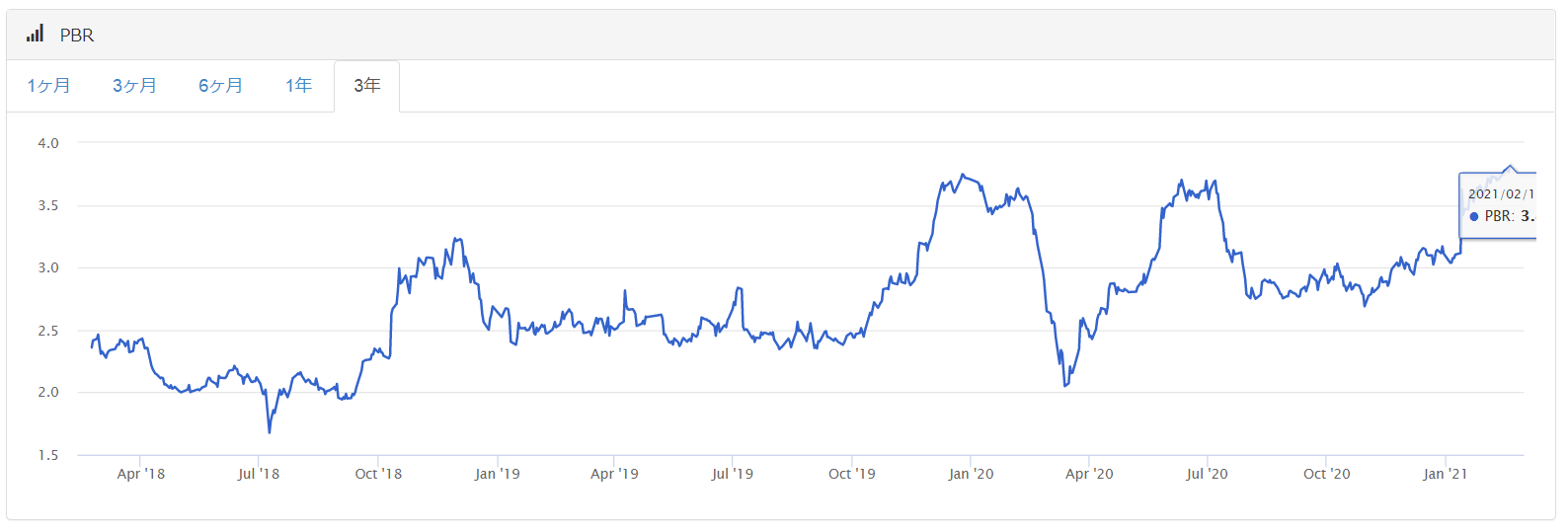

技研製作所の株価は割高?割安?

株価が割安が割高かどうかを考える指標として、PERとPBRを利用します。

<用語と基準について>

PER:株価収益率(Price Earnings Ratio)。「1株当たりの当期純利益(単に1株当たり利益、1株益ともいう)」の何倍になっているかを示す指標。15倍を目安に考えます。

PBR:株価純資産倍率(Price Book-value Ratio)。株価が直前の本決算期末の「1株当たり純資産」の何倍になっているかを示す指標。1.5倍を目安に考えます。

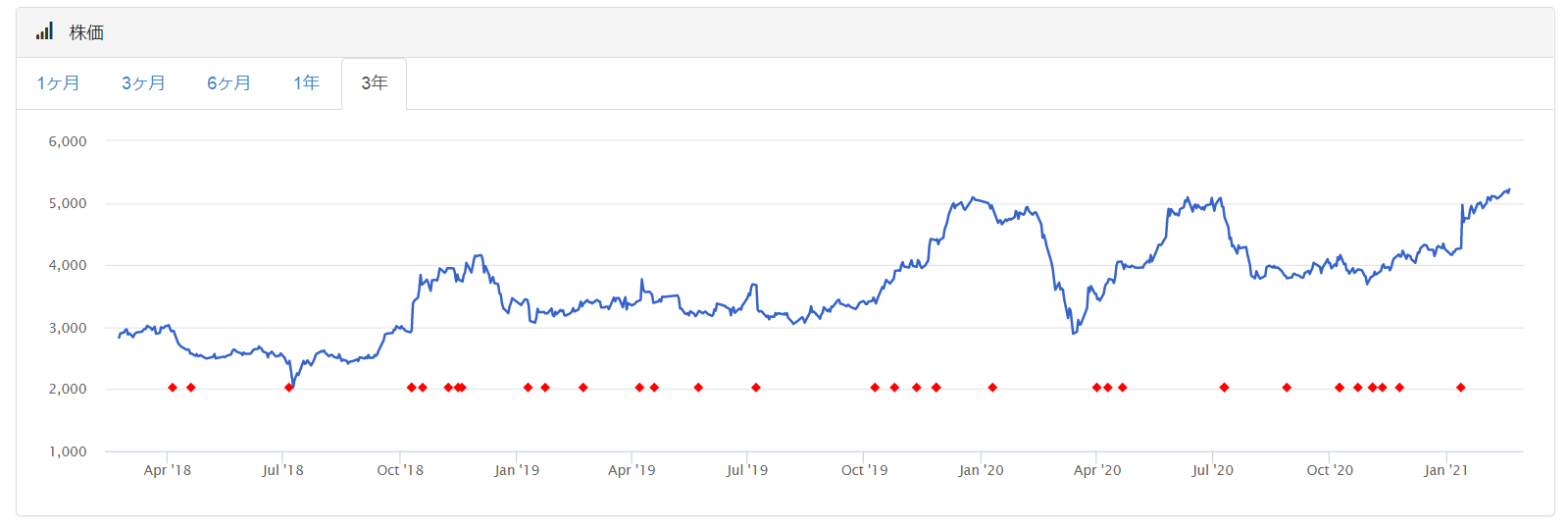

技研製作所の株価は2021/2/18終値で5,220円です。

これでPERとPBRを計算すると、PERは68.0倍 > 15倍。 PBRは3.8倍 > 1.5倍 となっています。

つまり、収益率から見ても純資産から見ても割高という結果になっています。

なお、PERとPBRの推移は以下のようになっています。

(バフェット・コードより)

株価の推移は以下の通りです。

コメント