財務諸表分析の応用編ということで、業界別の決算書の特徴を見ていきます。

今回の業界は不動産業です。

なぜ、業界別の決算書の特徴を知る必要があるのか

なぜ、業界別の決算書の特徴を知る必要があるのかというと、分析する会社の特徴を探すためです。

会社には必ず独特の個性があり、そこが強みになっていたり弱みになっていたりします。

そのような会社の独特の個性、つまり特徴を探すためには「基準となるものと比較する」ことが手っ取り早いですよね。

そのため、「基準となるもの」を知るべく、業界別の決算書の特徴を知っておく必要があるのです。

別に、業界別の決算書の特徴を知っていなくても企業分析は十分できるのですが

知っていたほうがより深い分析ができることは間違いありません。

不動産業の決算書を見る前に頭に入れておきたい3つの特徴

では、不動産業の決算書の特徴をみていきましょう。

結論からいうと、以下の通りになります。

①賃貸業ではPL規模と比較してBSの有形固定資産が多額になる

②分譲販売業では、建設中の建物や仕入れた土地が棚卸資産に計上される。

③有利子負債が多額になる傾向にある

以下、それぞれについて解説していきますね。

特徴①:賃貸業ではPL規模と比較してBSの有形固定資産が多額になる

賃貸業のビジネスモデルは以下の通りです。

1:土地を買って建物を建設する or すでにある土地建物を買う

2:1で買った不動産を誰かに貸す

そのため、賃貸業の収入は、不動産を貸すことによる賃借料(インカムゲイン)になります。

そして、買った不動産はすべて、貸借対照表では固定資産に計上されます。

そのため、「PL規模と比較してBSの有形固定資産が多額になる」という特徴があります。

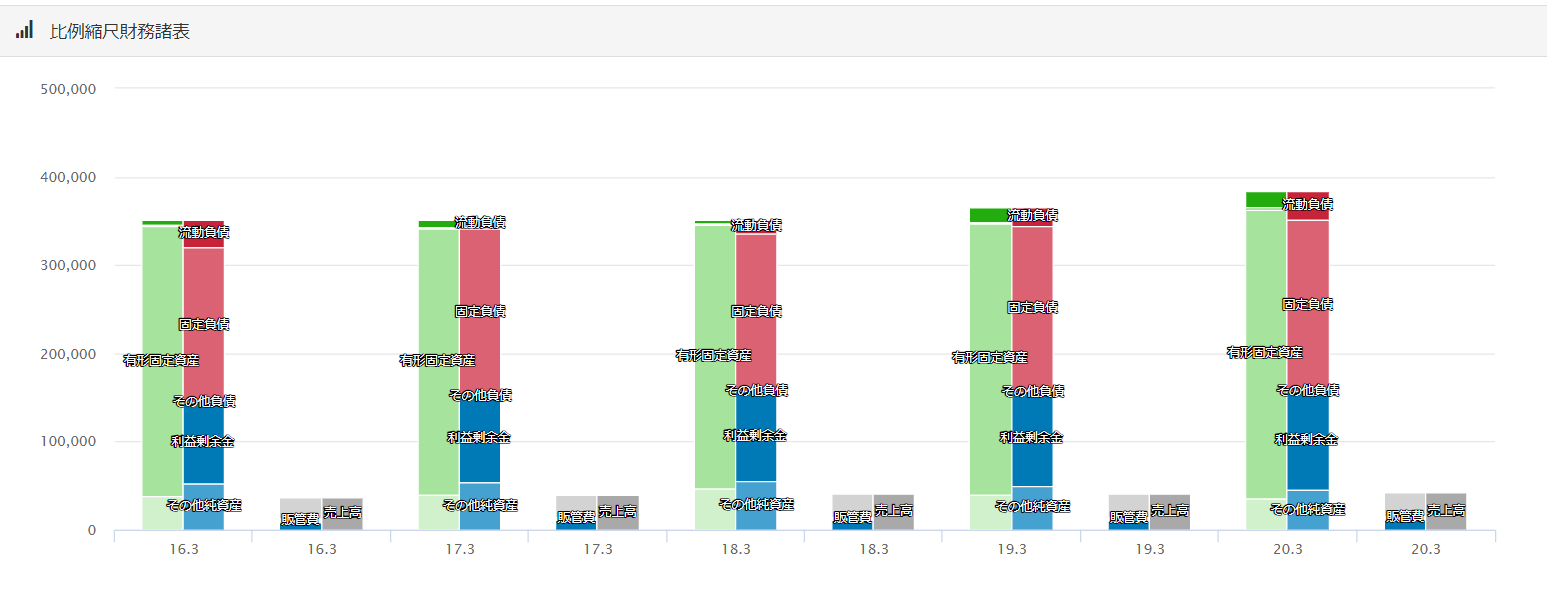

例として、東証一部上場のダイビルという会社のPLとBSを比較してみましょう。

PL規模と比較して、BSの有形固定資産が多額になっていることが確認できますね。

特徴②:分譲販売業では、建設中の建物や仕入れた土地が棚卸資産に計上される

分譲販売業のビジネスモデルは以下の通りです。

1:土地を買って建物を建設する or すでにある土地建物を買う

2:1で買った不動産を誰かに売る

賃貸業と違うのは、買った不動産を誰かに貸すのか、売るのかの違いですね。

分譲販売業は「不動産を買って売る」というビジネスモデルですから、何かを買っているという点においては

小売業や卸売業と変わりません。

そのため、分譲販売業では「建設中の建物や仕入れた土地が棚卸資産に計上される」のです。

この考えは「正常営業循環基準」という会計の考え方によるものです。

「正常営業循環基準」については、こちらの記事で詳しく解説していますので、よかったらどうぞ。

実際に分譲販売業の決算書を見てみましょう。

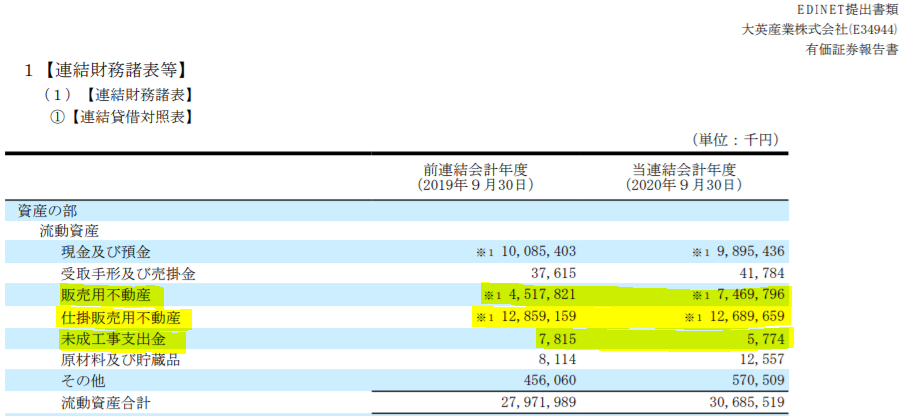

例として、北九州地区で分譲販売業を営んでいる大英産業の貸借対照表を見てみましょう。

販売用不動産・仕掛販売用不動産・未成工事支出金という建設中の建物や仕入れた土地に関係する勘定科目が

流動資産に含まれていることがわかりますね。

また注記をみると、販売用不動産・仕掛販売用不動産・未成工事支出金が棚卸資産であることが

記載されています。

特徴③:有利子負債が多額になる傾向にある

不動産業は、不動産を購入する必要があるので、購入のため多額の資金が必要になります。

不動産業では、これらの資金を「有利子負債」で調達する割合が多いです。

有利子負債とは、利子がある負債のことで、具体的には銀行からの借入や社債などです。

「株式」でも資金調達はできますが、基本的には株式で資金調達するよりも有利子負債で資金調達するほうがお金の調達コストは低くなります。

なぜか。

それは、「株式は、会社から株主にお金を払う必要がないもの」、「有利子負債は、会社が債権者にお金を返す必要があるもの」なので

株式のコスト(配当) > 有利子負債のコスト(支払利息) となるからですね。

お金を貸す銀行側からしても、不動産という担保があるのでお金を貸しやすいという側面もあります。

以上のことから不動産業では有利子負債が多額になる傾向にあるのです。

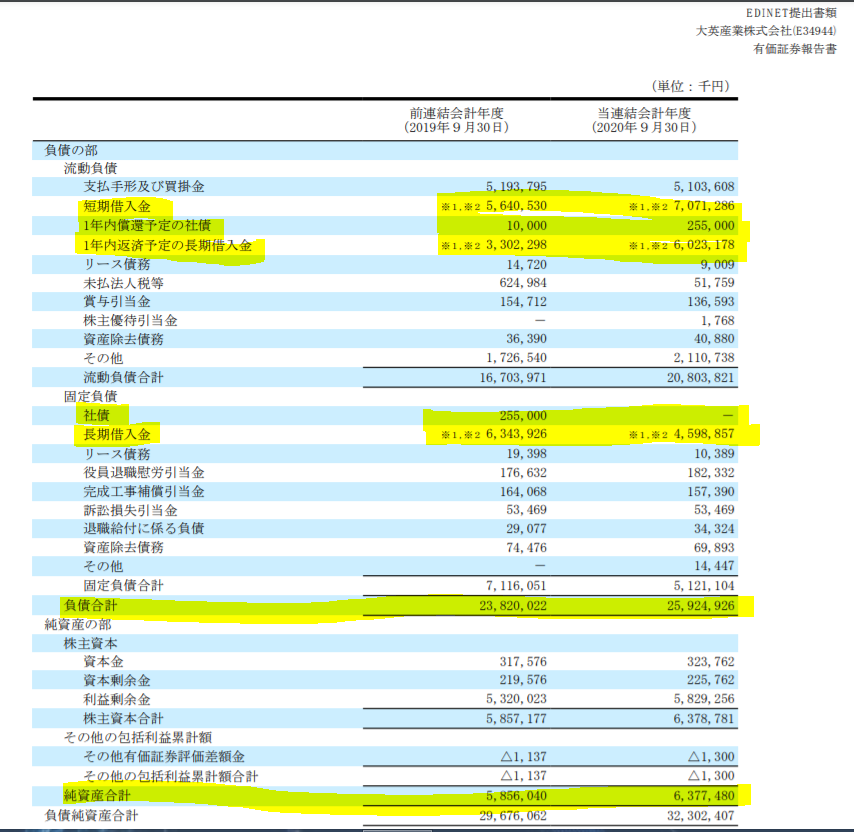

先ほど出てきた大英産業の貸借対照表をみてもそのことがわかります。

まとめ

以上、不動産業の決算書の特徴をまとめました。

これらの情報を頭に入れて、一段深い企業分析を目指していきましょう!

コメント