この記事では株式会社出前館についてみていきます。

出前館って最近よくCMや看板などでよく見かけませんか?

ダウンタウンの浜田雅功さんがCMされていますよね。

このコロナ禍で出前のニーズは一段と高まっていますし、あれだけ多くの広告をみると、「さぞかし儲かっているんだろうなあ」って思いますよね。

で、どれぐらい儲かっているかを見ようかなと思って、EDINETで株式会社出前館の直近の決算書を見ると、なんと赤字。

あれ?大丈夫?

そう思ってしまったので、株式会社出前館の決算書を読んでみました。

結論としては、

「積極投資による赤字であり、お金もあるので今は大丈夫」です。

なぜ私がそう考えるのか説明していきます。

出前館のビジネスモデル

まず、出前館のビジネスモデルを確認していきましょう。

有価証券報告書によると、以下のような説明となっています。

(有価証券報告書ってなに?という方はこちらの記事を見てくださいね)

出前館事業

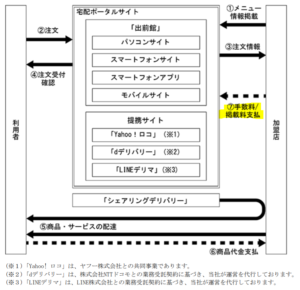

出前館事業とは、宅配・デリバリー専門サイトの運営を主たる事業として運営しているものです。

宅配サービスに特化したバーチャルのショッピングモール(仮想商店街)であり、主に「ピザ」「すし」「カレー」「弁当」「中華」「ファーストフード」等の飲食店が出店しています。

この事業から出前館がどのように収益を得ているかというと、

・利用者の注文金額に応じた手数料

・店舗ごとのサイトへの基本掲載料

・加盟店から受け取る初期加盟料 が主になります。

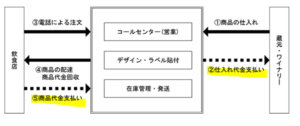

通信販売事業

飲食店向けに通販事業を行っています。

具体的には、コールセンターのオペレーターが電話でセールス活動を行い、全国の飲食店に対して高級焼酎を中心としたアルコール商品、食品、サプリメント等を通信販売しています。

出前館事業と通信販売事業の比率

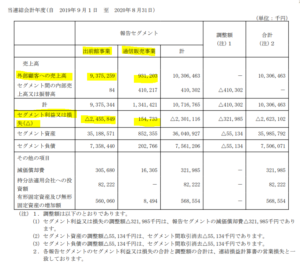

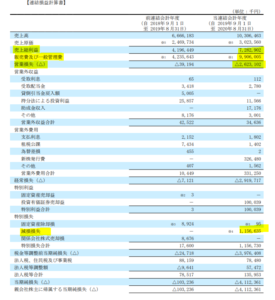

出前館事業と通信販売事業のどちらが大きいかについては、有価証券報告書の「経理の状況」のセグメント情報を見ることでわかります。

これによると、売上規模は出前館事業:通信販売事業= 10:1 ぐらいですね。

また、利益は出前館事業で大幅な赤字、通信販売事業で黒字になっています。

(出前館事業のセグメント利益率:△26.1% 通信販売事業のセグメント利益率:16.6%)

なぜ出前館が赤字になっているのか

ビジネスモデルを確認したところで、なぜ出前館が赤字になっているのかを見ていきましょう。

連結損益計算書によると、以下の要因で赤字になっていることがわかります。

①売上総利益 < 販売費及び一般管理費 となっているため、営業赤字となっている。

②減損損失が多額(11億円)に計上されている。

①売上総利益 < 販売費及び一般管理費 となっている

販売費及び一般管理費における販売費とは、商品や製品を販売するために直接かかった費用のことで販売手数料や広告宣伝費などが該当します。

また、一般管理費とは会社全般の業務の管理活動にかかる費用のこといい、総務部や経理部といった間接部門の人件費、減価償却費、租税公課、交際費、旅費交通費などが該当します。

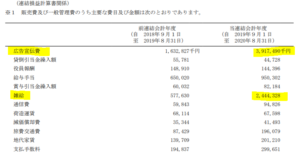

有価証券報告書の「経理の状況」の注記情報をみると、販売費及び一般管理費の主要な費目及び金額が開示されています。

それによると、広告宣伝費と雑給が大きな割合を占めていることがわかります。

広告宣伝費の増加は、CMや看板広告などで積極的に認知度を高めようとしているから増加したものだと推察されます。

雑給については、これだけではよくわかりませんね。

雑給とは、パートやアルバイトなどの方に対して支払われる費用のことです。

雑給の増加については、有価証券報告書ではなく会社の決算説明資料にその説明がありました。

それによると、「事業拡大に伴う人員の拡充及び直営拠点の配送員コストの増加」とあります。

②減損損失が多額(11億円)計上されている

減損損失とは、「資産の収益性の低下により投資額の回収が見込めなくなった場合に、一定の条件の下で回収可能性を反映させるように帳簿価格を減額させる会計処理」のことで、

具体的には、回収可能価格(※) < 帳簿価格 となった場合に、 帳簿価格 - 回収可能価格 を減損損失として計上するものです。

※回収可能価格

回収可能価格とは、以下の2つの価格のいずれか高い方になります。

①正味売却価格(資産を売った時に得られる金額)

②使用価値(資産を使い続けることで生まれる将来キャッシュ・フローの現在価値)

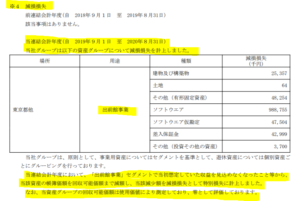

有価証券報告書の「経理の状況」の注記のところをみると、減損損失の内訳が記載されています。

これによると、出前館事業で減損損失が発生したこと、その内訳で最も多額になっているのがソフトウェアであることがわかりますね。

そして、減損損失を計上した理由が、「当初想定していた収益を見込めなくなった」とあります。

減損会計について詳しく知りたい方はこちらの記事をどうぞ。

赤字だと倒産リスクがあるのでは?

以上までの確認で、大幅な赤字になっていること、また「当初想定していた収益を見込めなくなった」ことから減損損失も計上していることがわかりました。

そこで、気になるのは「こんなに赤字だと倒産しないの?」ということですよね。

実は、会社が倒産するのは赤字になった時ではないのです。

会社が倒産するのは「外部にお金が支払えなくなった時」です。

例えば、銀行に借入金を返せなくなったとか、仕入先に仕入代金を支払えなくなったとか、そのような「お金が回らなくなったとき」が倒産するときです。

では、出前館にはお金は残っているのでしょうか。

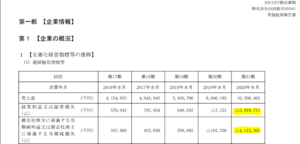

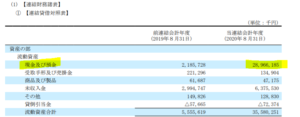

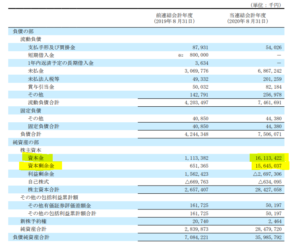

これについては、貸借対照表の現金及び預金の額を見てみましょう。

すると、289億円あり大幅に増加していることがわかりますね。

さて、この現金及び預金はどこから入手したのでしょうか?

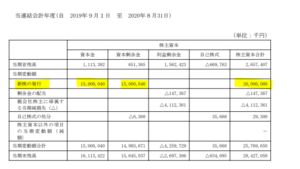

同じく貸借対照表の純資産の部を見てみましょう。

すると、資本金と資本剰余金がほぼ同額増加しており、「新株発行があったのだな」と判断できます。

それを裏付けるように、有価証券報告書の「経理の状況」の株主資本等変動計算書をみると、「新株発行」で資本金と資本剰余金が約300億円増加していることがわかります。

投資家から新株発行により資金調達をしたのですね。

では、誰がこの新株発行を引き受けたのでしょうか。

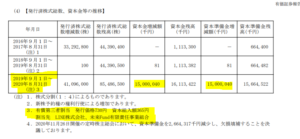

これについては、「有価証券報告書」の「株式等の状況」に記載があります。

これによると、引き受けたのは「LINE株式会社」と「未来Fund有限責任事業組合」であることがわかります。

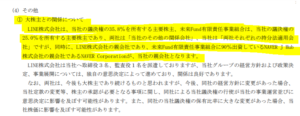

「LINE株式会社」と「未来Fund有限責任事業組合」が出前館とどのような関係にあるかについては、有価証券報告書の「事業等のリスク」に記載がありました。

それによると、「LINE株式会社」と「未来Fund有限責任事業組合」の親会社は 「NAVER Corporation」になるようです。

なので、親会社が子会社の新株発行を引き受けたという格好になりますね。

今後の業績見込みは?

赤字ではあるものの、親会社からの資金調達により資金面での問題はなく倒産リスクは低いことがわかりました。

では、次に気になるのは今後の業績についてですよね。

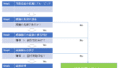

これについては、出前館が自社の今後の経営計画を開示しています。

この計画によると、2022年8月期までは出前館事業の拡大のために赤字見込み、2023年8月期では出前館事業を収益化させて黒字見込みの数字となっています。

コロナ禍で出前のニーズが高まっていることにより経営環境は良い状況と言えます。

この波にうまく乗ることができるかということが、今後の課題ということになります。

まとめ

以上で、出前館の決算書を読み解きながら赤字だけど倒産しないのか?大丈夫なのかということを見ていきました。

有価証券報告書や決算説明資料は情報の宝庫ですので、会社分析をする際はぜひ積極的に利用してくださいね。

コメント