この記事では決算書が読めるようになるために必要な知識を解説するシリーズの一つとして「流動負債」について説明します。

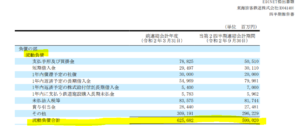

会社の決算書の貸借対照表を見ると、流動負債って項目ありますよね?

ここの項目です。

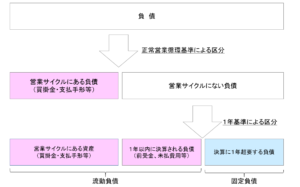

実は、負債には「流動負債」と「固定負債」という区分があって、以下のルールで分けられています。

(これは資産項目についても当てはまります)

①正常営業循環基準:営業のサイクルである商品の仕入から売上に至る流れの中にある項目を「流動資産」や「流動負債」と考えるもの。

②1年基準(ワンイヤールール):決算日の翌日から起算して1年以内に決済される資産あるいは、負債を「流動資産」と「流動負債」と考えるものです。それ以外は、「固定資産」と「固定負債」と考えます。

実務上は、まず、①正常営業循環基準を適用し、この基準で判断できなかったものにさらに②1年基準を適用し、「流動」と「固定」の項目を分けます。

図解するとこんな感じです。

ですので、流動負債には以下の2つの項目が含まれることになります。

■営業サイクルにある負債(買掛金・支払手形等)

■1年以内に決算される負債(前受金、未払費用等)

流動負債に含まれる各項目については、以下の記事にて解説しますね。

404 -はるのビジネス力向上ブログ

www.maru-study-blog.com

404 -はるのビジネス力向上ブログ

www.maru-study-blog.com

コメント