この記事では、「固定資産」の1項目である「有形固定資産」について解説します。

「固定資産」ってなに?という方は、こちらの記事を見てくださいね。

有形固定資産とは、長期にわたって使用する資産で具体的な形があるものをいい、①減価償却資産(げんかしょうきゃくしさん)と②非減価償却資産(ひげんかしょうきゃくしさん)に分かれます。

①減価償却資産

減価償却を行う資産のことで、具体的には以下が該当します。

・建物

・構築物

・機械装置

・車両運搬具

・工具器具備品

ここで、「減価償却」って何?って思われた方がおられるかと思いますので、減価償却について説明します。

■減価償却とは?

減価償却とは、建物や機械装置などを購入した時、その購入代金を、購入した年に一度に経費とするのではなく、分割して少しずつ計上するルールのことをいいます。

年月が経つことによって劣化したり性能が落ちたりしてその価値が減っていく固定資産は毎年一定額や一定の割合で、分割して費用にしましょう」というものです。

■なぜ減価償却をする必要があるの?

たとえば、家電を製造するメーカーの例で考えてみましょう。

メーカーが新しく掃除機を作る機械を8,000万円で購入したとします。

それを減価償却しなかったら、どうなるでしょうか。

8,000万円をそのまま購入した年度の経費 としたら、それまで毎年黒字だったのに突然赤字になってしまうかもしれません。

赤字になれば、銀行からの融資を打ち切られてしまう可能性があります。

そこで、8,000万円の機械を減価償却して使用期間にわたって少しずつ減価償却費として経費計上としていくことで、毎年の利益が正確に表されるようになるのです。

■どうやって減価償却費を計算するの?

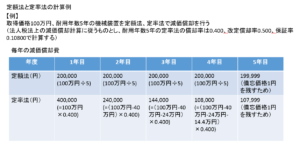

実務的には法人税法に定められた計算によって減価償却費を計算をします(だいたい会計ソフトが計算するので、自分で計算することはないです)、ここでは減価償却の計算方法として代表的な「定額法(ていがくほう)」と「定率法(ていりつほう)」について説明します。

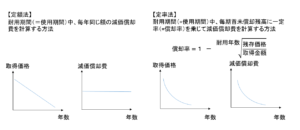

・定額法

耐用期間(=使用期間)中、毎年同じ額の減価償却費を計算する方法です。

・定率法

耐用期間(=使用期間)中、毎期首未償却残高に一定率(=償却率)を乗じて減価償却費を計算する方法

②非減価償却資産

減価償却を行わない資産のことで、具体的には以下が該当します。

・土地

・建設仮勘定(本社ビルや工場などの建設は、契約から完成までの期間が長いため、完成前に工事代金の一部を手付金として支払うことがあります。この建設中に支払っ た手付金のことを建設仮勘定(けんせつかりかんじょう)と言います)

■なぜ土地や建設仮勘定は減価償却を行わないの?

土地は使用や時の経過によって価値がなくなることはありませんので、減価償却を行いません。

また、建設仮勘定はいわば「未完成」の状態のものです。未完成の状態で事業に使用することはありませんから、「建設仮勘定」を減価償却することはないのです。

コメント