この記事では決算書が読めるようになるために必要な知識を解説するシリーズの一つとして「貸借対照表の活用方法」について説明します。

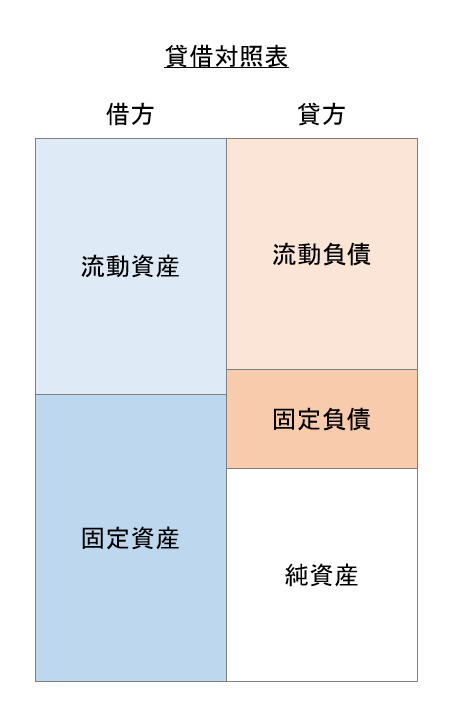

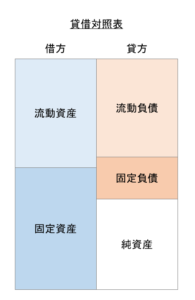

会社の決算書でいうと、ここの項目です。

わかりやすいように図示してみました。

貸借対照表の各項目の中身が知りたい!という場合には、こちらの記事たちを参考にしてくださいね。

それでは貸借対照表の活用方法について説明します。

①純資産はプラス?

まずは、純資産の金額がプラスになっているかどうか確認しましょう。

純資産の金額がマイナスになっているということは、資産<負債 の状態となっており債務超過という状態になっています。

債務超過になったからといってすぐに倒産するというわけではないですが、会社の財務状態が著しく悪い状態ですので、危険と考えていただいて問題ありません。

②ビジネスモデルを推察してみよう

次に、流動資産・固定資産・流動負債・固定負債の金額をそれぞれ確認し、会社の事業内容と整合しているか確認してみましょう。

例えば、インフラ事業を行っている会社であれば、巨大な設備投資が必要なわけですから固定資産・固定負債が多額になっていそうですよね?

その仮定を基に実際の貸借対照表の金額をみてその仮定があっているか確認してみましょう。

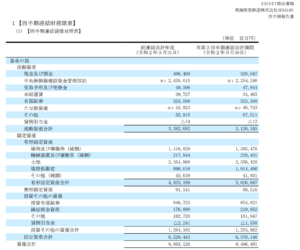

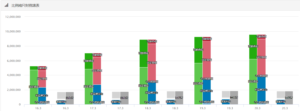

下記図はJR東海のBSとPLです。BSを見ると固定資産・固定負債が多額になっていますよね

仮定があっていればそれでOK。もし違っていたら、その会社特有のビジネスモデルが隠されているかもしれません。

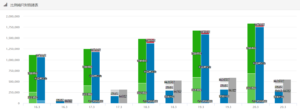

例えば、FA(ファクトリーオートメーション)支援等を行っているキーエンスは、製造業の側面を持っているにも関わらず固定資産の割合が少ないです。

実はキーエンスはファブレス企業として有名で、あえて自社工場を持たず、製造は国内と海外の協力会社にアウトソースしています。

そのため、固定資産の割合が少なくなっているのです。

参考HP:https://www.keyence-engineering.co.jp/group/businessmodel/

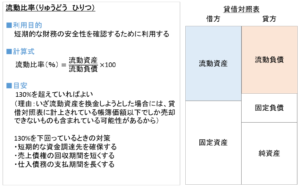

③流動比率をみよう

次に短期的な財務の安定性を確認するために、流動比率(りゅうどう ひりつ)を計算して確認してみましょう。

以下の算式で計算されます。

流動比率(%)=流動資産÷流動負債×100

目安としては、130%を超えていれば問題ありません。

普通に考えると100%超でいいんじゃないかという気がしますが、いざ流動資産を換金しようとした場合には、貸借対照表に計上されている帳簿価額以下でしか売却できないものも含まれている可能性があるため130%以上が目安となります。

もし、130%以下のなっている場合には以下の対策を講じることが考えられます。

・短期的な資金調達先を確保する(銀行など)

・売上債権の回収期間を短くする(得意先からの現金回収までの期間を短くする)

・仕入債務の支払期間を長くする(仕入先への支払いの期限を遅らせてもらう)

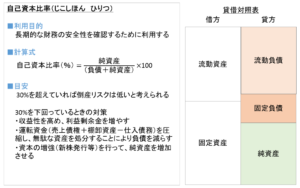

④自己資本比率をみよう

次に長期的な財務の安定性を確認するために、自己資本比率(じこしほん ひりつ)を計算して確認してみましょう。

以下の算式で計算されます。

自己資本比率(%)=純資産÷(負債+純資産)×100

目安としては、30%を超えていれば倒産リスクは低いと考えられています。

もし、30%以下のなっている場合には以下の対策を講じることが考えられます。

・収益性を高め、利益剰余金を増やす

・運転資金(売上債権+棚卸資産-仕入債務)を圧縮し、無駄な資産を処分することにより負債を減らす

・資本の増強(新株発行等)を行って、純資産を増加させる

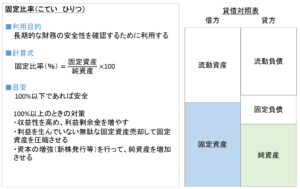

⑤固定比率をみよう

次に自己資本比率と同様、長期的な財務の安定性を確認するために、固定比率(こてい ひりつ)を計算して確認してみましょう。

以下の算式で計算されます。

固定比率(%)=固定資産÷純資産×100

目安としては、100%を下回っていれば安全と言われます。

もし、100%以上となっている場合には以下の対策を講じることが考えられます。

・収益性を高め、利益剰余金を増やす

・利益を生んでいない無駄な固定資産売却して固定資産を圧縮させる

・資本の増強(新株発行等)を行って、純資産を増加させる

コメント