この記事では、財務諸表分析のやり方について解説します。

財務諸表分析の対象は、主に貸借対照表と損益計算書になります。

キャッシュ・フロー計算書の分析についてはこちら記事を参考にしてくださいね。

それでは、財務諸表分析について解説していきます。

安全性分析

まずは安全性分析です。安全性分析では、企業の倒産リスクがどの程度あるのか、財務の健全性・安全性がどの程度あるのかについて分析していきます。

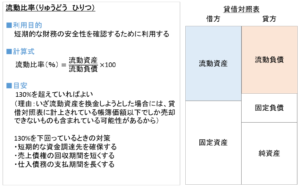

流動比率(りゅうどう ひりつ)

短期的な財務の安定性を確認するために、流動比率(りゅうどう ひりつ)を計算して確認してみましょう。

以下の算式で計算されます。

流動比率(%)=流動資産÷流動負債×100

目安としては、130%を超えていれば問題ありません。

普通に考えると100%超でいいんじゃないかという気がしますが、いざ流動資産を換金しようとした場合には、貸借対照表に計上されている帳簿価額以下でしか売却できないものも含まれている可能性があるため130%以上が目安となります。

もし、130%以下のなっている場合には以下の対策を講じることが考えられます。

・短期的な資金調達先を確保する(銀行など)

・売上債権の回収期間を短くする(得意先からの現金回収までの期間を短くする)

・仕入債務の支払期間を長くする(仕入先への支払いの期限を遅らせてもらう)

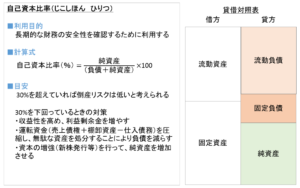

自己資本比率(じこしほん ひりつ)

次に長期的な財務の安定性を確認するために、自己資本比率(じこしほん ひりつ)を計算して確認してみましょう。

以下の算式で計算されます。

自己資本比率(%)=純資産÷(負債+純資産)×100

目安としては、30%を超えていれば倒産リスクは低いと考えられています。

もし、30%以下のなっている場合には以下の対策を講じることが考えられます。

・収益性を高め、利益剰余金を増やす

・運転資金(売上債権+棚卸資産-仕入債務)を圧縮し、無駄な資産を処分することにより負債を減らす

・資本の増強(新株発行等)を行って、純資産を増加させる

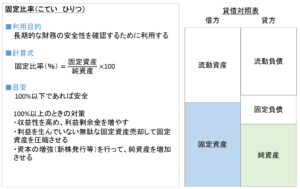

固定比率(こてい ひりつ)

次に自己資本比率と同様、長期的な財務の安定性を確認するために、固定比率(こてい ひりつ)を計算して確認してみましょう。

以下の算式で計算されます。

固定比率(%)=固定資産÷純資産×100

目安としては、100%を下回っていれば安全と言われます。

もし、100%以上となっている場合には以下の対策を講じることが考えられます。

・収益性を高め、利益剰余金を増やす

・利益を生んでいない無駄な固定資産売却して固定資産を圧縮させる

・資本の増強(新株発行等)を行って、純資産を増加させる

収益性分析

次に、収益性分析です。収益性分析では、どのくらい利益を効率的に獲得しているかという点に着目します。

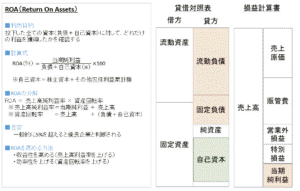

ROA(アールオーエー:Return On Assets)

ROAは、投下した全ての資本(負債+自己資本)に対して、どれだけの利益を獲得したかを確認するために利用する指標です。純資産(自己資本)、負債(他人資本)を含めた、すべての資本をいかに効率的に運用できているかを表す情報とも言えます。

ROAは以下の算式で計算されます。

ROA(%)=当期純利益/(負債+自己資本(※))×100

※自己資本=株主資本+その他包括利益累計額

目安としては、一般的に5%を超えると優良企業として判断されることが多いです。

ROAを高める方法としては、以下の方法が考えられます。

・収益性を高める(売上高利益率を上げる)

・効率性を上げる(資産回転率を上げる)

これは、ROAを以下の算式に分解することで理解することができます。

ROA = 売上高純利益率 × 資産回転率

※売上高純利益率=当期純利益 ÷ 売上高

※資産回転率=売上高 ÷ (負債+自己資本)

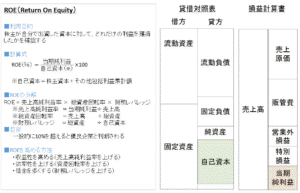

ROE(アールオーイー:Return On Equity)

ROEは株主が自分で出資した資本に対して、どれだけの利益を獲得したかを確認するために利用する指標です。

企業の収益性判断の指標として、また株式投資の指標として重要視されています。

ROEは以下の算式で計算できます。

ROE(%)=当期純利益/(自己資本(※))×100

※自己資本=株主資本+その他包括利益累計額

目安としては、一般的に10%を超えると優良企業として判断されることが多いです。

ROEを高める方法としては、以下の方法が考えられます。

・収益性を高める(売上高純利益率を上げる)

・効率性を上げる(資産回転率を上げる)

・借金を多くする(財務レバレッジを上げる)

これは、ROEを以下の算式に分解することで理解することができます。

ROE = 売上高純利益率 × 総資産回転率 × 財務レバレッジ

※売上高純利益率 =当期純利益÷売上高

※総資産回転率 =売上高 ÷総資産

※財務レバレッジ =総資産 ÷自己資本

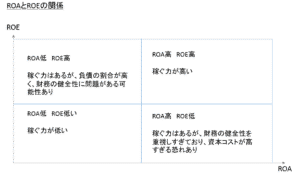

ROAとROEの関係性

ROAが、総資産(自己資本+負債)を使ってどれだけ利益を生み出したかを示す指標であるのに対し、ROEは、自己資本(株主から預かったお金)を使ってどれだけ利益を生み出しているかを示す指標です。

つまり、ROAが表しているのは、資金の出どころが自己資本か他人資本かを問わず、企業が資産をどれだけ効率的に運用できているかということです。

ROAとROEの関係を図示すると以下のようになります。

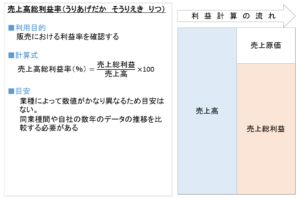

売上高総利益率(うりあげだか そうりえき りつ)

売上高総利益率は粗利率(あらりりつ)ともいい、以下の算式で計算されます。

売上総利益率(%)=売上総利益÷売上高×100

数値が高い程、利益率が高いということになりますが、業種によって数値がかなり異なるため、同業種間や自社の数年のデータの推移を比較する必要があります。

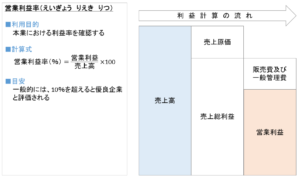

営業利益率(えいぎょう りえきりつ)

営業利益率は、本業での利益率を表す指標で、以下の算式で計算されます。

営業利益率(%)=営業利益÷売上高×100

数値が高い程、本業での利益が上がっていることになりますが、こちらも業種間に違いがあります。

一般的には、10%を超えると優良企業と評価されるようです。

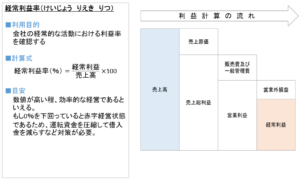

経常利益率(けいじょう りえきりつ)

経常利益率は経常的な会社の活動での利益率を表す指標で、以下の算式で計算されます。

経常利益率(%)=経常利益÷売上高×100

数値が高い程、効率的な経営であるといえます。

もし0%を下回っていると赤字経営状態であるので、運転資金を圧縮して借入金を減らすなど対策が必要です。

効率性分析

最後に効率性分析です。効率性分析では、投下資本の使用効率をみるための指標です。

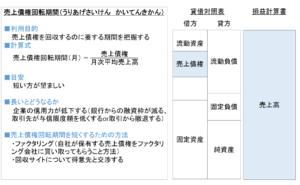

売上債権回転期間(うりあげさいけん かいてんきかん)

売上債権回転期間は、売上債権を回収するのに要する期間を把握するために利用する指標です。

以下の算式で計算します。

売上債権回転期間(月)=売上債権/月次平均売上高

短い方が望ましいです。

もし売上債権回転期間が長い場合は、企業の信用力が低下することとなってしまいます。

具体的には、銀行からの融資枠が減る、取引先が与信限度額を低くするor取引から撤退するといった影響が出ます。

売上債権回転期間を短くするための方法としては、以下が挙げられます。

・ファクタリング(自社が保有する売上債権をファクタリング会社に買い取ってもらうこと方法)

・回収サイトについて得意先と交渉する

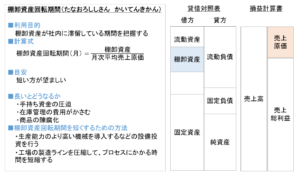

棚卸資産回転期間(たなおろししさん かいてんきかん)

棚卸資産回転期間は、棚卸資産が社内に滞留している期間を把握するために利用する指標です。

以下の算式で計算します。

棚卸資産回転期間(月)=棚卸資産/月次平均売上原価

短い方が望ましいです。

もし棚卸資産回転期間が長い場合は、以下のような影響が出ます。

・手持ち資金の圧迫

・在庫管理の費用がかさむ

・商品の陳腐化

棚卸資産回転期間を短くするための方法としては、以下が挙げられます。

・生産能力のより高い機械を導入するなどの設備投資を行う

・工場の製造ラインを圧縮して、プロセスにかかる時間を短縮する

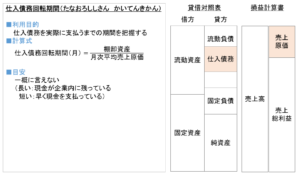

仕入債務回転期間(しいれさいむ かいてんきかん)

仕入債務回転期間は、仕入債務を実際に支払うまでの期間を把握するために利用する指標です。

以下の算式で計算します。

仕入債務回転期間(月)=仕入債務/月次平均売上原価

仕入債務回転期間については、短いと早く現金として支払っていることになり、逆に長いと現金が企業内に残っていることを意味することとなります。

そのため、短い方がよいとも長い方ともよいとも一概には言えない指標です。

時系列で推移を確認し、急に短くなったり長くなったりしていないかを確認するのが大切です。

コメント