この記事では決算書が読めるようになるために必要な知識を解説するシリーズの一つとして「純資産」について説明します。

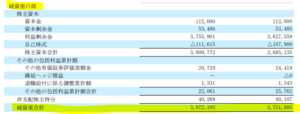

会社の決算書の貸借対照表を見ると、純資産って項目ありますよね?

ここの項目です。

純資産とは簡単にいうと「資産 ― 負債」なのですが、いくつかの項目に分かれています。

以下では、添付画像に記載されている各項目について説明しますね。

■株主資本

株主資本とは、株主が出資したお金とこれまでに獲得した利益の残りを合わせたもののことであり、①資本金、②資本剰余金、③利益剰余金、④自己株式 の4項目から構成されます。

①資本金

資本金とは、株主が会社に対して払い込んだ額のうち一定の額を言います。

一定の額については、会社が自由に定めることができます。

極端な話、資本金を1円としても会社設立は可能でが、実務上はもっと大きい額にする会社が多いです。

②資本剰余金

資本剰余金とは、会社設立や増資時に株主から集めた資金等のうち、資本金とされなかったもののことを言い、資本準備金とその他の資本剰余金から構成されます。

ここで、「なぜ、会社設立や増資時に株主から集めた資金の全額を資本金としないの?」という疑問が出るかと思います。

私も最初にこの説明を聞いた時にそう思いました。

実は、資本金を増やしたり減らしたりするのはかなり厳格な手続きが必要なのです。

資本金を増やすことを増資、減らすことを減資といいますが、これらの手続きにはそれ相応の手間と費用がかかります。

登記変更の手続きが必要ですし、原則株主総会の特別決議(3分の2の賛成が必要)も必要です。

それに比べ、資本準備金に関わる手続きは簡便です。株主総会の普通決議(過半数の賛成でOK)で十分であるうえ、登記も不要です。

資本準備金の移動としてよくある例としては、資本準備金の取り崩しによる債務超過の解消です。

資本準備金を取り崩すことによって、赤字補填を比較的容易に行うことが可能となります。

③利益剰余金

利益剰余金とは、会社の利益を分配せずに社内で積み立てたものです。「内部留保」と呼ばれることもあります。

④自己株式

自己株式とは、会社が保有する自己の株式のことを言います。「金庫株」と呼ばれることもあります。

■その他の包括利益累計額

その他の包括利益累計額とは、資産・負債を評価替え(時価評価 or 換算換え)したことによる差額の部分のことを言い、主に①その他有価証券評価差額金、②繰延ヘッジ損益、③退職給付に係る調整累計額から構成されます。

①その他有価証券評価差額金

「その他有価証券評価差額金」とは「その他有価証券」を時価評価した際に発生する時価変動額のことを言います。

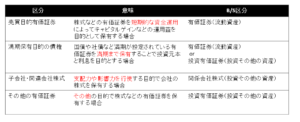

「その他有価証券」とは、会社が保有する有価証券のうち、売買目的有価証券・満期保有目的の債券・子会社/関連会社株式に該当しない有価証券のことを言います。

有価証券の区分については以下の表をご覧ください。

②繰延ヘッジ損益

繰延ヘッジ損益とは、先物取引やオプション取引といったデリバティブ取引を時価評価した際に発生する時価変動額のことを言います。

デリバティブ取引は原則として期末で時価評価を行って、時価評価差額は当期の損益となるのですが、ヘッジ会計という特殊な会計手法を用いている場合のみ、評価差額を当期の損益とせず、繰延ヘッジ損益という勘定科目にて会計処理することができます。

③退職給付に係る調整累計額

退職給付に係る調整累計額とは、退職給付に関する負債計上に関するもので未認識数理計算上の差異と未認識過去勤務債務から構成されます。

・・・といってもなかなかわからないと思いますので、退職給付に関するものなんだぐらいに思っていただければOKです。

■非支配株主持分

非支配株主持分とは、子会社の資本のうち親会社の持分以外の部分のことをいいます。

例えば、子会社の資本が1,000で、親会社の持分が80%の場合、1,000×20%=200が非支配株主持分ということになります。

コメント