この記事では、「固定資産」の1項目である「無形固定資産」について解説します。

「固定資産」ってなに?という方は、こちらの記事を見てくださいね。

無形固定資産とは、長期にわたって使用する資産で具体的な形がないものをいい、①減価償却資産(げんかしょうきゃくしさん)と②非減価償却資産(ひげんかしょうき ゃくしさん)に分かれます。

①減価償却資産

減価償却を行う資産のことで、具体的には以下が該当します。

・のれん

・ソフトウェア

・特許権

■「のれん」って何?

「のれん」とは、企業がM&A(買収・合併)で支払った金額のうち、買収先企業(被承継企業)の純資産を上回った差額のことを言います。

例えば、時価純資産が7,000万円の会社をM&A価格1億円で買った場合、のれん代=1億円ー7,000万円となり、3,000万円がのれんとなります。

■なぜ「のれん」が発生するの?

M&A価格にはさまざまな無形資産が含まれていたり、買い手の期待値が含まれていたりするため、時価純資産よりも高くなることがほとんどです。

簡単にいうと、多くの場合において、M&A価格は対象企業の財産をすべて足しただけの価値よりも高くなるということになります。

■マイナスの「のれん」が発生したらどうするの?

買収額 < 買収先企業の純資産 となる場合、つまりマイナスの「のれん」が発生した場合は、「負ののれん発生益」等の勘定科目でその発生した年度の

特別利益として計上します。

■なぜ「負ののれん」は減価償却しないの?

それは、負ののれんというものは、本来発生しないはずの異常現象と解釈されているからです。

負ののれんが発生するのは、「買収額 < 買収先企業の純資産」となる場合でした。

会社の純資産は、株主が今現在持っている会社の財産価値だと考えられています。これを時価よりも安い価格で売るということは、価値の高い財産(会社が持っている純 資産)を、価値の低い財産(M&A対価)と交換するということですから、本来あり得ない非合理的な行動であるはずです。

つまり、「安値で売るぐらいだったら、廃業して解散したほうが、売り手には多くの財産が手に入るはずだ。それにもかかわらず安値で売るというのは、経済合理性に反する異常な行動だ」ということです。

■なぜ「負ののれん」は特別利益に計上されるの?

買い手にとって、負ののれんが発生するM&Aでは、純資産を構成する資産負債を、その時価よりも安く手に入れているということになります。

つまり、得をしているのです。

買い手が買収後すぐに事業を廃止し、従業員を全員解雇すれば、買い手はノーリスクで安く資産を手に入れたということになります。

このような異常な取引によって利益を得るため、負ののれんの会計処理は「特別利益」とされています。

ここで、「減価償却」って何?って思われた方がおられるかと思いますので、減価償却について説明します。

■減価償却とは?

減価償却とは、建物や機械装置などを購入した時、その購入代金を、購入した年に一度に経費とするのではなく、分割して少しずつ計上するルールのことをいいます。

年月が経つことによって劣化したり性能が落ちたりしてその価値が減っていく固定資産は毎年一定額や一定の割合で、分割して費用にしましょう」というものです。

■なぜ減価償却をする必要があるの?

たとえば、家電を製造するメーカーの例で考えてみましょう。

メーカーが新しく掃除機を作る機械を8,000万円で購入したとします。

それを減価償却しなかったら、どうなるでしょうか。

8,000万円をそのまま購入した年度の経費 としたら、それまで毎年黒字だったのに突然赤字になってしまうかもしれません。

赤字になれば、銀行からの融資を打ち切られてしまう可能性があります。

そこで、8,000万円の機械を減価償却して使用期間にわたって少しずつ減価償却費として経費計上としていくことで、毎年の利益が正確に表されるようになるのです。

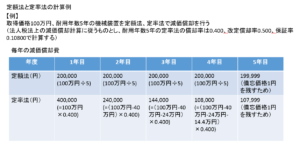

■どうやって減価償却費を計算するの?

実務的には法人税法に定められた計算によって減価償却費を計算をします(だいたい会計ソフトが計算するので、自分で計算することはないです)、ここでは減価償却の計算方法として代表的な「定額法(ていがくほう)」と「定率法(ていりつほう)」について説明します。

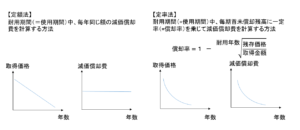

・定額法

耐用期間(=使用期間)中、毎年同じ額の減価償却費を計算する方法です。

・定率法

耐用期間(=使用期間)中、毎期首未償却残高に一定率(=償却率)を乗じて減価償却費を計算する方法

②非減価償却資産

減価償却を行わない資産のことで、具体的には以下が該当します。

・借地権

・電話加入権

■なぜ借地権や電話加入権は減価償却を行わないの?

「借地権」とは、土地を借りて家を建てる場合に、その土地を借りる権利のことです。

借地権は土地と同様、使用によって減価しない資産であると考えられているため、減価償却を行いません。

また、「電話加入権」とは、NTT東日本、NTT西日本の加入電話回線を契約するための権利のことで施設設置負担金ともいいます。

必要ない人から購入し、必要な人に売却するなど転売も行われているため、権利のような言い方をしています。

電話加入権も土地と同様、使用によって減価しない資産であると考えられているため、減価償却を行いません。

コメント