この記事では、「流動資産」の1項目である「棚卸資産」について解説します。

「流動資産」ってなに?という方は、こちらの記事を見てくださいね。

https://www.maru-study-blog.com/%e6%b5%81%e5%8b%95%e8%b3%87%e7%94%a3%e3%81%a3%e3%81%a6%e4%bd%95%e3%81%8c%e6%b5%81%e3%82%8c%e3%81%a6%e3%81%84%e3%82%8b%e3%81%ae%ef%bc%9f/

www.maru-study-blog.com

棚卸資産は「在庫(ざいこ)」とも呼んだりしますが、同じものを示していると考えていただいて大丈夫です。

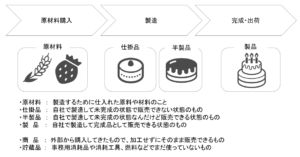

棚卸資産は主に、①原材料、②仕掛品(しかかりひん)、③半製品、④製品、⑤商品、⑥貯蔵品に分けられます。

以下それぞれについて解説していきますね。

①原材料

原材料とは、製造するために仕入れた原料や材料のことを指します。

②仕掛品(しかかりひん)

仕掛品とは、自社で製造して未完成の状態で販売できない状態のものをいいます。

③半製品

半製品とは、自社で製造して未完成の状態なんだけど販売できる状態のものをいいます。

例えば、液晶テレビ製造における「ディスプレイパネル」、化学薬品の合成過程(中間製品)における「薬品」などが該当します。

④製品

製品とは、自社で製造して完成品として販売できる状態のものをいいます。

例えば、家電メーカーで掃除機を製造している場合、その完成した掃除機は製品に区分されます。

⑤商品

商品とは、外部から購入してきたもので、加工せずにそのまま販売できるもののことです。

例えば、スーパーがお菓子を仕入れた場合、そのお菓子は加工せずにそのまま販売できるので商品に区分されます。

⑥貯蔵品

事務用消耗品や消耗工具、燃料などでまだ使っていないものをいいます。

①原材料、②仕掛品、③半製品、④製品、⑤商品、⑥貯蔵品をまとめると以下のようになります。

コメント