この記事では、有価証券報告書について説明したいと思います。

この記事で私が主張したいことは、

「有価証券報告書は情報の宝庫なので企業を相手にする方は必ず見ましょう。有価証券報告書はEDINETから見ることができます。」ってことです。

以下では、有価証券報告書とは何か、どのような情報がみれるのかといったことを中心にお伝えしていきます。

有価証券報告書とは

有価証券報告書とは、金融商品取引法で規定されている、事業年度ごとに作成する企業内容の外部への開示資料です。

上場企業は必ず作成しており、略して有報(ゆうほう)と呼ばれることがあります。

有価証券報告書は、金融商品取引法第24条によって、事業年度終了後3カ月以内に内閣総理大臣へ書類を提出することが義務となっています。

たとえば、3月決算の企業であれば、6月末までに報告書を提出する必要があります。

有価証券報告書は会社HPやEDINETから見れます

有価証券報告書は、企業のIRのページやEDINET(エディネット)から見ることができます。

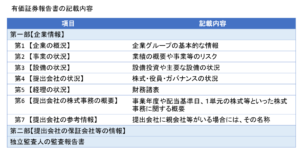

有価証券報告書の記載内容

有価証券報告書の記載内容をまとめると以下になります。

以下では、内容の多い第一部【企業情報】の各項目(第1【企業の概況】~第5【経理の状況】)について詳細を見ていきます。

第1【企業の概況】

【企業の概況】では、企業グループの基本的な情報を把握することができます。

・主要な経営指標等の推移:最近5会計年度に係る主要な経営指標等の推移について記載されています。

・沿革:設立日から今までの会社の歴史が簡潔に記載されています。

・事業の内容:会社の主な事業内容について記載されています。

・関係会社の状況:企業グループを構成する会社の状況(名称、住所、主要な事業の内容等)が記載されています。

・従業員の状況:事業ごとの従業員の平均年齢、平均勤続年数及び平均年間給与(賞与含む)について記載されています。

第2【事業の状況】

【事業の状況】では、業績の概要や事業等のリスクを把握することができます。

・業績等の概要:事業ごとの業績の状況について、前期と比較する形で記載されています。

・生産、受注及び販売の状況:事業ごとの生産、受注及び販売の状況について、前期と比較する形で記載されています。

・対処すべき課題:事業上及び財務上の対処すべき課題について、その内容、対処方法等が具体的に記載されています。

・事業等のリスク:投資者の判断に重要な影響を及ぼす可能性のある事項が具体的に記載されています。

・経営上の重要な契約等:合併や事業譲渡等の経営上の重要な契約が締結されている場合に、その概要が記載されています。

・研究開発活動:事業ごとの研究開発活動の状況及び研究開発費の金額が記載されています。

・財政状態、経営成績及びキャッシュ・フローの状況の分析:投資者が適切な判断を行うことができるよう、財政状態、経営成績及びキャッシュ・フローの状況に関する分析・検討内容が記載されています。

第3【設備の状況】

【設備の状況】では、設備投資や主要な設備の状況を把握することができます。

・設備投資等の概要:事業ごとに「設備投資の目的や内容及び投資金額」、「重要な設備の除却・売却等があった場合には、その内容及び金額」が記載されています。

・主要な設備等の状況:自社、国内子会社、在外子会社ごとに会社名、事業所名、所在地、設備の内容、設備の種類別の帳簿金額及び従業員数が記載されています。

・設備の新設、除却等の計画:重要な設備の新設、拡充、改修、除却、売却等の計画がある場合には、事業ごとにその内容(設備の内容、投資予定金額等)が記載されています。

第4【提出会社の状況】

【提出会社の状況】から、株式・役員・ガバナンスの状況を理解することができます。

・株式等の状況:会社の株式に関する各種情報(大株主の状況、所有者別状況、株式の総数等)が記載されています。

・自己株式の取得等の状況:自己株式の取得等の状況について、自己株式の取得の事由及び株式の種類ごとに記載されています。

・配当政策:配当の基本方針、配当の決定機関、配当決定に当たっての考え方及び内部留保資金の使途について記載されています。

・株価等の推移:最近5年間の事業年度別最高・最低株価や最近6月間の月別最高・最低株価が記載されています。

・役員の状況:役員ごとの氏名・役職・生年月日・略歴等が記載されています。

・コーポレート・ガバナンスの状況等:企業統治の観点から、業務執行者に対するモニタリングやコントロールをどのように行っているかについて記載されています。また、外部監査人に対する監査報酬についても記載されています。

第5【経理の状況】

財務諸表(連結・単体)が記載されています。

・貸借対照表

・損益計算書

・包括利益計算書

・株主資本等変動計算書

・キャッシュ・フロー計算書

・注記

財務諸表分析の方法については、こちらの記事をご覧ください。

コメント