この記事では決算書が読めるようになるために必要な知識を解説するシリーズの一つとして「損益計算書」について説明します。

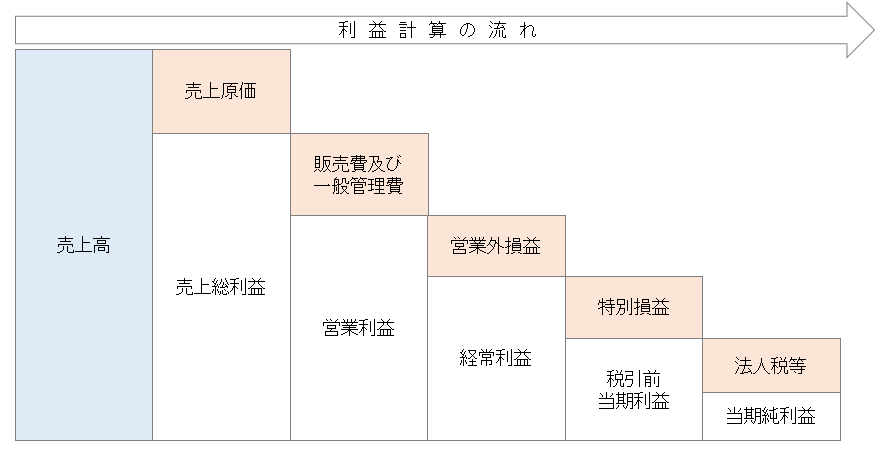

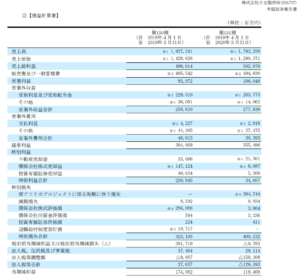

会社の決算書でいうと、ここの項目です。

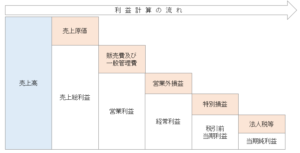

わかりやすいように図示してみました。以下ではこの図に従って各項目を説明していきます。

①売上高

会社の本業(定款(ていかん:会社を運営していく上での基本的規則を定めたもの)に示す業務)で稼いだ収益が計上されます。

同じ収益であっても、本業でない有価証券売却による利益や不動産収入などは売上高ではなく営業外収益や特別収益として計上されます。

②売上原価

売上高に対応する費用がここに含まれます。

製造業ならその原材料費・人件費・加工費など、小売業なら仕入費用などです。

③売上総利益

売上総利益とは「売上高ー売上原価」で計算されるもので、粗利(あらり)とも呼ばれます。

④販売費及び一般管理費

販売費とは、商品や製品を販売するために直接かかった費用のことで販売手数料や広告宣伝費などが該当します。

また、一般管理費とは会社全般の業務の管理活動にかかる費用のこといい、総務部や経理部といった間接部門の人件費、減価償却費、租税公課、交際費、旅費交通費などが該当します。

⑤営業利益

営業利益とは、「売上総利益ー販売費及び一般管理費」で計算されるもので、本業で稼いだ利益に相当します。

⑥営業外損益

本業以外で発生した損益のことで、経常的に発生するものを指します。

例えば不動産収入や利息、株の配当、借入金の利息などが該当します。

経常的でない突発的な損益については、特別損益に計上します。

⑦経常利益

経常利益とは、「営業利益ー営業外損益」で計算されるもので、会社が経常的な活動で稼いだ利益を指します。

⑧特別損益

本業以外で発生した損益のうち、経常的でない突発的な損益のことをいいます。

例えば、減損損失や保険金収入などが該当します。

⑨税引前当期利益

税引前当期利益とは、「経常利益ー特別損益」で計算されるものです。

⑩法人税等

法人税等とは、企業が支払うべき法人税、住民税及び事業税のことを意味します。

⑪当期純利益

当期純利益とは、「税引前当期利益ー法人税等」で計算されるもので、当期の最終的な利益の金額を指します。

損益計算書の活用方法についてはこちらの記事で解説しますね。

コメント