この記事では、「固定資産」の1項目である「投資その他の資産」について解説します。

「固定資産」ってなに?という方は、こちらの記事を見てくださいね。

https://www.maru-study-blog.com/%e5%9b%ba%e5%ae%9a%e8%b3%87%e7%94%a3%e3%81%a3%e3%81%a6%e4%bd%95%e3%81%8c%e5%9b%ba%e5%ae%9a%e3%81%95%e3%82%8c%e3%81%a6%e3%81%84%e3%82%8b%e3%81%ae%ef%bc%9f/

www.maru-study-blog.com

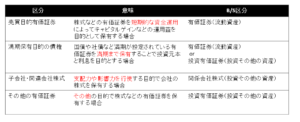

投資その他の資産とは、有形固定資産、無形固定資産に入らない固定資産のことです。

短期的な売買目的ではない投資有価証券、子会社・関係会社株式、出資金、長期貸付金などが該当します。

①投資有価証券

その中で、投資有価証券は「満期保有目的の債権」と「その他の有価証券」が該当します。

「満期保有目的の債権」とは、国債や社債など満期が設定されている有価証券を満期まで保有することで投資元本と利息を目的とする場合の債権のことです。

「その他の有価証券」とは、売買目的有価証券・満期保有目的の債権・子会社・関連会社株式いずれにも当てはまらない有価証券のことです。

図にまとめるとこんな感じです。

②子会社・関係会社株式

子会社・関係会社株式とは支配力や影響力を行使する目的で会社の株式を保有する場合に利用する勘定科目です。

③出資金

企業が他の組織である組合などに投資した場合、これらの投資を「出資金」といいます。

「出資金」は有価証券などと異なり、その持分を、簡単に他人に譲渡できない制約も多いことから、有価証券と分けて記帳されます。

④長期貸付金

回収に1年超を要する貸付金のことです。

回収が1年未満の部分は「短期貸付金」として流動資産に計上されます。

コメント