この記事では決算書が読めるようになるために必要な知識を解説するシリーズの一つとして「固定負債」について説明します。

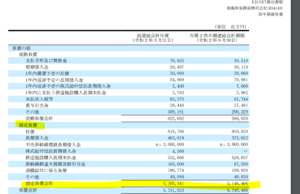

会社の決算書の貸借対照表を見ると、固定負債って項目ありますよね?

ここの項目です。

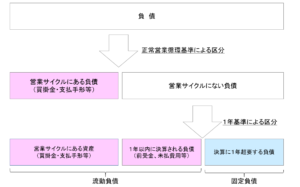

実は、負債には「流動負債」と「固定負債」という区分があって、以下のルールで分けられています。

(これは資産項目についても当てはまります)

①正常営業循環基準:営業のサイクルである商品の仕入から売上に至る流れの中にある項目を「流動資産」や「流動負債」と考えるもの。

②1年基準(ワンイヤールール):決算日の翌日から起算して1年以内に決済される資産あるいは、負債を「流動資産」と「流動負債」と考えるものです。それ以外は、「固定資産」と「固定負債」と考えます。

実務上は、まず、①正常営業循環基準を適用し、この基準で判断できなかったものにさらに②1年基準を適用し、「流動」と「固定」の項目を分けます。

図解するとこんな感じです。

ですので、固定負債には以下の項目が含まれることになります。

■決算に1年超要する負債(社債・長期借入金・退職給付に係る負債)

以下、各項目について説明していきます。

①社債

社債とは、投資家から資金を募る際に発行する有価証券のことです。

社債には返済期日や利息率が記されており、企業が投資家に対して発行する「借用証明」の役割を果たします。

社債には、主に次のようなものがあります。

・普通社債(SB)

一般的に「社債」というとこちらの普通社債を指し、ストレートボンド(SB)とも呼ばれます。

あらかじめ設定された満期までの間、投資家に対して利息が支払われる仕 組みであり、ほとんどの場合は固定金利となります。信用格付(※)に応じて利率が高くなる傾向があります。

(※)信用格付とは、民間の格付機関(信用格付会社)が国債や社債などの債券投資をする投資家向けに、将来における元本の支払いや利息の支払いが確実に履行される かどうかを評価し、その信用度合(債務の返済可能性など)を記号化して表現することで、その会社や国(発行体)のリスク度合いを分かり易く表示したものです。

格付は格付会社によって評価方法や表記が異なりますが、通常はアルファベットや数字を組み合わせて記載されます。

例えばスタンダード&プアーズの場合は以下の通りです。

(どちらの会社も似たような記号を使っています)

AAA(トリプルA) :債務履行の確実性が最も高い。

AA(ダブルA) :債務履行の確実性は極めて高い。

A(シングルA) :債務履行の確実性は高い。

BBB(トリプルB): 債務履行の確実性は高いが、将来確実とはいえない。

・転換社債(CB)

転換社債(転換社債型新株予約権付社債)は、チェンジャブルボンド(CB)とも呼ばれます。

基本的な仕組みは普通社債と変わりませんが、一定条件において株式と交換 できるという特徴があります。

社債としても機能するため利息を受け取ることもできますが、特別な条件が付帯することから、普通社債に比べて利息は低く設定されるの が一般的です。

・ワラント債

ワラント債(新株予約権付き社債)は、通常の社債に加えて新株予約権(社債を発行した企業の株式を一定金額で購入できる権利)が付帯しているものを指します。

社債を株式に交換できる転換社債とは異なり、ワラント債の権利を行使する場合は別途の支払いによって株式を購入する必要があります。

なお、株式を購入する権利だけを第 三者へ売却することも可能です。

②長期借入金

長期借入金とは、返済期限が1年超の借入金のことで、土地や工場など大きな固定資産の購入などで資金が不足した時に利用する借入金です。

③退職給付に係る負債

退職給付債務(※)から、退職金や年金のために積み立てたお金である「年金資産」の額を除いた金額のことです。

つまり、退職給付に関する積立不足額を表すものです。

(※)退職給付債務とは、従業員に支給される退職給付の見込み額のうち、当期末までに発生していると認められる金額の現在価値のことを言います。

コメント