この記事では以下の悩みに答えていきたいと思います。

[st-kaiwa1]

・何を分析すればよいかわからない

・「決算書を読め」と言われるけど、どうやって読めばよいかわからない。

[/st-kaiwa1]

何を分析すればよいかわからない

実はこの悩みは会社分析の本質をついています。

「何を分析すればよいか」を決めることができれば、自ずとどのような情報にアクセスして分析すればよいかが見えてきます。

例えば、転職候補先の会社分析をするとしましょう。

転職候補先の会社のことについて、あなたは何を知りたいですか?

これを考えることがポイントです。

つまり「何を分析すればよいか」を「何を知りたいか」に置き換えて考えてやればよいのです。

仮に以下のようなことを知りたいと思ったとします。

①この会社の「強み」や「弱み」は何なのだろうか。

②自分はこの会社で出世する可能性が高いのだろうか

以下それぞれについてみていきましょう。

①この会社の「強み」や「弱み」は何なのだろうか。

以下が結論です。

・強み:「会社名 + 強み」 でGoogle検索

・弱み:上場企業の場合は、「有価証券報告書の『事業等のリスク』」をみる。非上場企業の場合は、似たような事業を行っている上場企業を探して、その会社の「有価証券報告書の『事業等のリスク』」をみる

「強み」についてですが、会社自身が主張している「強み」と、会社以外の第三者が述べている「強み」を区別して把握するとよいです。

財務分析して検討する方法もなくはないですが、時間がない中で効率的にやるにはこれがおすすめです。

また、「弱み」についても同様に「会社名 + 弱み」でのGoogle検索もあります。

しかし、上場企業であれば「有価証券報告書の『事業等のリスク』」に自身の事業を行う上でリスクと考えていることを述べていますので、こちらを見るのがおすすめです。

有価証券報告書は「EDINET」より確認できますよ。

②自分はこの会社で出世する可能性が高いのだろうか

これは上場企業のみということになってしまいますが、以下が結論です。

「有価証券報告書の『役員の状況』」を見る

有価証券報告書の『役員の状況』には役員の方の経歴が載っていますので、以下のことがわかります。

・中途入社の役員が何人か

・どの事業部出身の役員が多いか

・役員の年齢

それにより、「転職先での出世のしやすさ」や「社内政治でどの部署の影響力が強いか」が推察できます。

「決算書を読め」と言われるけど、どうやって読めばよいかわからない。

では次に、決算書の読み方について解説したいと思います。

決算書といっても色々種類がありますが、今回は最も情報量が多い「有価証券報告書」に焦点を当てたいと思います。

必ず見るべき個所は以下の3つです。

Ⅰ【企業の概況】

Ⅱ【事業の状況】

Ⅲ【経理の状況】

Ⅰ【企業の概況】で、どのような事業を行っているのかを把握する

会社のHPでもどのような事業をやっているかの情報はとれますが、有価証券報告書の「企業の概況」にも記載があります。

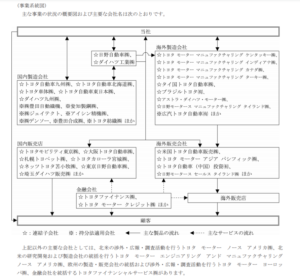

特に、「事業系統図」が使える資料です。

主な事業の状況の概要を図示してくれています。

この図は事業理解に有用な情報ですので、この情報を利用しない手はないです。

<例:トヨタの事業系統図(2020年3月期の有価証券報告書より)>

Ⅱ【事業の状況】で、事業のリスクを把握する

有価証券報告書の「事業の状況」には、経営方針や、経営者による財務諸表分析結果が記載されているのですが、

私が注目していただきたいのは「事業等のリスク」です。

先ほどの会社の弱みの部分でも出てきましたが、事業を行うにあたって会社自身がどのようなリスクを識別しているかが記載されております。

ここに記載されているリスクが業績の変動要因となるため、必ず読んでいただくことをお勧めします。

過去の記載からどのようにリスク内容が変動しているか、同業他社ではどのような記載をしているかを比較しながら読むと、さらに深い理解ができるようになります。

例として、トヨタ自動車の「事業等のリスク」に記載の項目を見てみましょう(2020年3月期の有価証券報告書)

(1)市場及び事業に関するリスク

①自動車市場の競争激化

②自動車市場の需要変動

③お客様のニーズに速やかに対応した、革新的で価格競争力のある新製品を投入する能力

④効果的な販売・流通を実施する能力

⑤ブランド・イメージの維持・発展

⑥仕入先への部品供給の依存

⑦金融サービスによる競争の激化

⑧デジタル情報技術への依存

(2)金融・経済のリスク

①為替及び金利変動の影響

②原材料価格の上昇

③金融市場の低迷

(3)政治・規則・法的手続・災害等に関するイベント性のリスク

①自動車産業に適用される政府の規制

②法的手続

③自然災害、感染症、政治動乱、経済の不安定な局面、燃料供給の不足、インフラの障害、競争、テロまたはストライキの誕生

(4)新型コロナウィルスの感染拡大による影響

Ⅲ【経理の状況】で財務分析を行う

貸借対照表(B/S)・損益計算書(P/L)・キャッシュ・フロー計算書(C/F)などの数値を分析していきます。

いろいろ数値が並んでいて、「どこをどう見ればいいの?」という感じだと思いますので、最低限確認してほしい項目をお伝えします。

①「自己資本比率」で、会社の安全性を確認する

②「営業利益率」で、会社の収益力を確認する

③「ROA」で、会社がどれだけ資産を効率よく使って利益を生み出しているかを確認する

④「キャッシュ・フロー計算書」で、営業活動・投資活動・財務活動からのキャッシュイン・キャッシュアウトを確認する

1つずつ解説していきます。

①「自己資本比率」で、会社の安全性を確認する

自己資本比率とは、自己資本が総資本に対してどのくらいあるかという指標です。

自己資本比率 = 自己資本 ÷ 総資本(自己資本 + 他人資本) × 100

自己資本は他人資本と異なり、資金を第三者に返済する必要がないため、この比率が高い会社ほど安全性が高いといえます。

30%以上あれば安全といえるかと思います。

②「営業利益率」で、会社の収益力を確認する

次に、営業利益率を算出して、会社の本業からの収益力を確認しましょう。

営業利益率 = 営業利益 ÷ 売上高 × 100

この値はプラスになっていることが大切です。マイナスになっている場合は本業から利益を獲得できていないということであり危険な状態です。

また、過年度からこの値が上昇しているか下落しているかも大事なポイントです。

目安ですが、10%以上あれば収益力が高いと判断できます。

③「ROA」で、会社がどれだけ資産を効率よくつかって利益を生み出しているかを確認する

ROAとは「Return on Asset」の略で、会社がどれだけ効率よく資産を使って利益を生み出しているかを表している指標です。

ROA = 当期純利益 ÷ 総資産 × 100

ROAの水準は業種により目安が異なるため、ROAは異業種間での比較には適していませんので留意が必要です。

例えば、トヨタ自動車のROAとイオンのROAを比較しても意味がないということです。

④「キャッシュ・フロー計算書」で、営業活動・投資活動・財務活動からのキャッシュイン・キャッシュアウトを確認する

最後に「キャッシュ・フロー計算書」についてです。

実際のキャッシュ・フロー計算書をみると、いろんな項目が所狭しと並んでいますが、大事なのは、営業活動・投資活動・財務活動のそれぞれのキャッシュ・フローがプラスになっているか、マイナスになっているかです。

・営業活動・・・プラスであることが必要。マイナスの場合は本業からキャッシュを稼げていないということであり危険。

・投資活動・・・プラスの場合は有価証券や固定資産などの資産売却を積極的に進めたといえる。マイナスの場合は、設備投資を積極的に進めたといえる。

・財務活動・・・プラスの場合は、借入を積極的に進めたといえる。マイナスの場合は、借入返済を積極的に進めたといえる。

もっと体系的に財務分析を学びたいという方は以下の書籍をお勧めします。

【初級編】

図解が多くわかりやすいのに、内容は十分深いです。

実際の決算書を使った比較分析もあり、興味を持ちやすい内容になっています。

【上級編】

実際の企業を深く分析しており、内容はハイレベルですが素晴らしい書籍です。

コメント